来源:证星公司调研

2025-08-28 14:05:27

证券之星消息,2025年8月28日昆仑万维(300418)发布公告称公司于2025年8月25日召开业绩说明会,东吴证券、中泰证券、国元证券、西南证券、华鑫证券、信达证券、甬兴证券、野村证券、汇丰前海、大和日华、银华基金、华泰证券、鹏华基金、易米基金、南方基金、京管泰富、弘毅基金、集元资产、南土资产、磐厚动量、聚鸣投资、健顺投资、国泰海通、睿扬投资、宏道投资、致顺投资、弘章基金、中航证券、国联民生、山西证券、中邮证券、中信证券、中信建投参与。

具体内容如下:

问:Skywork AI Agent目前进展及下半年的运营规划?

答:5月发布后,Skywork AI Agent经历了数轮打磨,产 品力不断增强。近期公司上线 Deep Research Agent v2,引 入“多模态深度调研”与“多模态深度浏览器”智能体,具备自动化数据分析、一键部署及智能体联动能力,支持长周期与VLA任务的端到端执行;底层通过高质量数据合成、端到端强化学习、并行推理及多智能体演进机制进一步提升产品性能。下一步,在产品端公司将围绕“场景扩展—跨平台协同—全球化服务”持续提升产品性能与使用体验;在商业化端,公司将更具产品迭代情况,适时加大推广力度,推动用户规模稳步扩张,同时继续提升商业化水平,推动收入的高质量增长。

问:SkyReels的差异化和竞争力如何?未来商业化的规 划及进展如何?

答:首先,在模型层面,我们的 SkyReels- V2是全球首 个基于“扩散强迫”框架的无限时长电影生成模型。同时,通过融合多模态大语言模型、分阶段预训练与强化学习,不仅把提示词遵循、视觉质量与运动动态协同拉升,也把“时长可扩展”做成工程能力;而近期发布的 SkyReels-A3,通过融合了 首-尾帧限制策略进行视频延展、基于强化学习的动作优化以及可控运镜技术,实现了任意时长的全模态音频驱动数字人创作。这些是通用视频模型较难同时兼顾的能力点。其次,在应用层面,受益于底层模型能力的进步,我们的AI视频创作平台 SkyReels创作能力也得到显著提升,目前已 支持 30秒长视频生成。同时,平台数字人功能也在不断升级,现在已能实现长达 40秒的连贯表现,并支持文本提示驱动动作,还能与商品进行交互;运镜功能与多风格选择的加入则进一步拓宽了应用场景。这些升级不仅提升了用户体验,也显著增强了平台的差异化优势。最后,在商业化层面,SkyReels通过对付费体系进行升 级,增加 VIP特权,结合多样化促销活动,引导用户形成持续付费习惯。但整体上看,目前商业化仍处于早期阶段,后续公司将一方面继续通过订阅和增值服务推动付费增长;另一方面,是向高频场景输出整体解决方案,同时与公司内容生态联动,打造生产—分发—变现闭环。

问:目前公司 AI应用各个产品最新的商业化数据如何?我们目前对于 Skywork今年和明年的商业化预期如何?

答:公司目前的 AI应用整体分为两大方向,一是面向生产力场景的天工智能体,二是面向社交娱乐场景,包括视频、音乐、社交和游戏。从商业化表现看,AI音乐与 AI社交的月流水已突破百万美元量级,形成稳定的变现能力;AI视频的月流水正逐步提升,预计 9月份伴随新一轮产品升级,有望进一步提升收入表现。天工智能体方面,公司对产品质量与用户体验要求极高,目前仍在持续打磨,待核心指标达标后将加快推广,届时收入也有望同步释放。综合来看,公司对全年 AI业务的整体预期是积极的。

问:短剧出海业务目前发展情况如何?DramaWave收入增长预期如何?近期迪士尼投资了 DramaBox,怎么看待对行业格局的影响?短剧何时迎来盈利拐点?

答:公司短剧业务在今年上半年继续保持高速增长。截至报告期末,年化 ARR已突破 2.4亿美元,单月流水收入超 2,000万美元,展现出强劲的商业化潜力。在供给端,DramaWave的自制能力稳步增强,产出节奏持续优化,上半年已实现每月稳定孵化百万美元级作品,有效提升用户粘性与付费转化,为未来扩张奠定了基础。预计到 2025年底,短剧年化 ARR将达到3.6亿美元。在此基础上,明后两年将继续依托自制与投放效率提升、多语种本地化与市场拓展,保持收入的快速增长态势。我们认为,迪士尼将 DramaBox纳入其 2025加速器这一动作,标志着全球头部内容公司正式拥抱竖屏微短剧赛道,行业从“验证阶段”迈向“规模化与工业化竞赛阶段”。总体来看,这是一次提升行业上限的信号。对赛道而言,最直接的变化是资源与标准的上移。头部平台在 IP获取、创作人才吸引、合作品牌拓展上将显著受益;同时,内容审核、制作流程与合规/品牌安全标准会被拉高,推动行业从粗放制作走向标准化和系列化开发。商业层面,我们预计分发与变现会加速迭代。短剧原生的内购解锁与强买量机制,可能与大型流媒体、工作室生态产生更深的融合,用于 IP冷启动、会员拉新与多元变现。这将提升头部平台的渠道议价力,并对二线平台的获客成本形成挤压。格局上,强者更强的趋势会更明显。拿到顶级资源入口的平台,将在内容供给、投放效率与品牌合作上形成复合优势,带动 ARPU与留存的结构性改善;而未能建立稳定 IP池与本地化生产能力的参与者,可能面临更大生存压力。短剧的盈利拐点主要取决于市场竞争态势。当前行业仍处于高速扩张阶段,用户群体从以女性为主逐步扩展到全年龄、全性别。只要竞争者仍在加速获取用户,盈利拐点就会被延后;一旦市场趋于稳定,尤其是头部企业,将会较快迎来盈利拐点。因此,盈利时机并非固定预测,而是与市场格局的成熟度紧密相关。

问:我们探索了很多垂类 AI方向,目前商业化前景较好的有哪些?

答:公司在系统评估后,优先锁定两大最具潜力的 AI应用场景,即生产力场景与社交娱乐场景。生产力方向以天工智能体为核心,已在桌面与移动两端落地。社交娱乐方向则围绕AI视频、AI音乐、AI社交、AI游戏多条应用线协同推进。我们希望在这两大方向上持续打造差异化优势,形成“技术—产品—商业化”的完整闭环。在生产力场景,公司将以智能体为核心,进一步强化与办公、教育、医疗、法律等专业领域的深度结合,逐步渗透进企业与个人的日常工作流,推动智能化办公生态的全面升级。在社交娱乐场景,公司将通过更丰富的创作工具、更智能的分发体系以及更多元的互动模式,推动全球用户内容消费体验的革新。从商业化路径来看,我们不仅着眼于单点产品的营收突破,更希望建立起跨应用的协同增长机制,实现订阅、广告、虚拟商品与增值服务等多元化营收组合。随着技术成熟与用户规模扩大,未来几年公司将通过品牌影响力、生态整合与全球化运营能力,推动整体 AI应用板块进入长期可持续增长的新阶段。移动互联网时代已经证明,C端赛道的天花板一定是远远高于 B端赛道的。原因在于 C端产品具有更强的可复制性和极大的潜在用户规模。尤其在视频、音乐、社交、游戏等领域,用户的内容消费和社交需求几乎是普遍存在的。我们基本上就是围绕着两个方向去进行演化和迭代。一是在内容方面,通过| |AI技术赋能,不断提升内容生产效率、降低成本;二是在社

交供给方面,通过降低用户获取社交体验的单位成本,不断扩

大市场空间。

昆仑万维(300418)主营业务:AGI与AIGC业务,海外信息分发与元宇宙业务,投资业务。

昆仑万维2025年中报显示,公司主营收入37.33亿元,同比上升49.23%;归母净利润-8.56亿元,同比下降119.86%;扣非净利润-8.59亿元,同比下降110.9%;其中2025年第二季度,公司单季度主营收入19.69亿元,同比上升52.17%;单季度归母净利润-8654.6万元,同比上升57.1%;单季度扣非净利润-8771.66万元,同比上升58.98%;负债率18.71%,投资收益-2160.37万元,财务费用3460.12万元,毛利率69.88%。

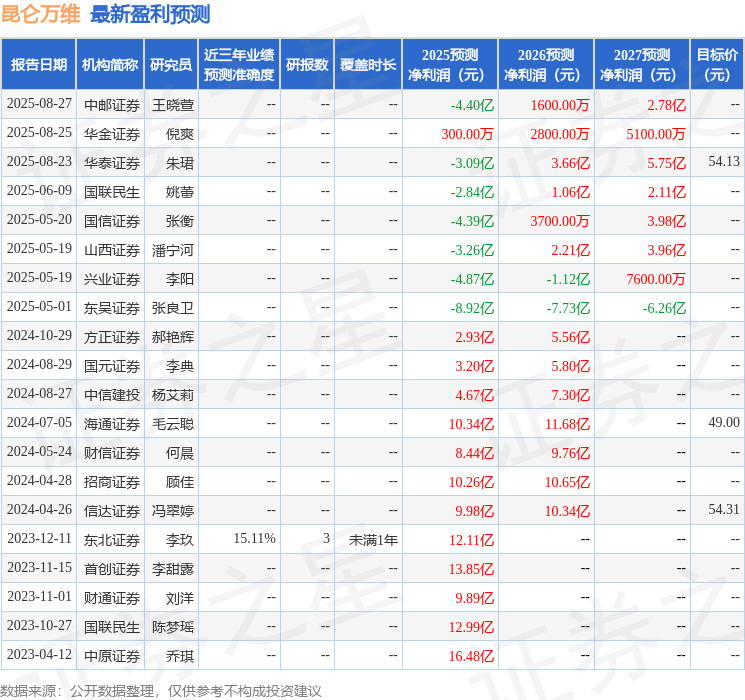

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为54.13。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.94亿,融资余额增加;融券净流出69.85万,融券余额减少。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19