来源:证券之星港美股

2025-08-14 22:50:34

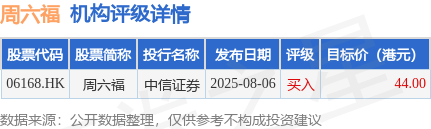

中信证券发布研报,对周六福(06168.HK)进行投资价值分析。该团队认为,周六福凭借以整合研发、指定供应商供货为主的轻资产模式、较同行更具吸引力的加盟政策,迅速发展,当前大众珠宝市场趋于轻量化、时尚化,公司的轻资产模式较好保障了效率,同时公司兼顾创新,未来计划着力提升品牌势能,深挖海内外黄金珠宝消费市场。给予公司2025年22xPE,对应目标价44港元,首次覆盖,给子“买入”评级。

截至2025年8月14日收盘,周六福(06168.HK)报收于46.14港元,上涨1.85%,成交量230.72万股,成交额1.07亿港元。投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为44港元。中信证券最新一份研报给予周六福买入评级,目标价44港元。

机构评级详情见下表:

优通未来港股市值3.93亿港元,在通信设备行业中排名第19。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券之星港美股

2026-03-20

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19