来源:证券之星港美股

2025-08-08 14:40:29

摩根大通发布研报称,九龙仓置业(01997.HK)上半年租金收入按半年改善,但管理层在业绩会上看法仍趋向保守,相信是由于下半年零售续租金预料将录低单位数跌幅,属市场预期之内。受惠于HIBOR下降,令融资成本减少,加上下半年分成租金或将轻微改善,小摩目前预测九龙仓置业2025财年每股盈利及股息仍可录1%及2%增长,给予“增持”评级,目标价27.5港元,对应每股资产净值(NAV)有约50%折让。

投行对该股关注度不高,90天内无投行对其给出评级。

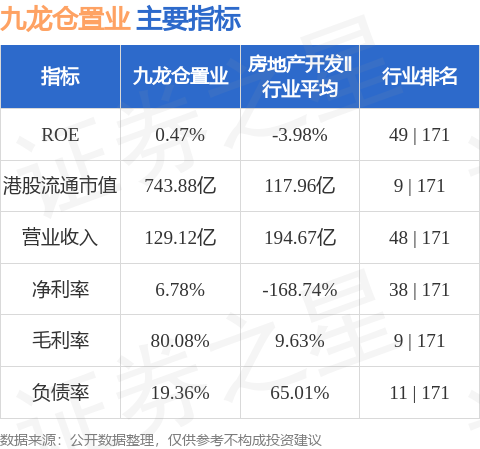

九龙仓置业港股市值743.88亿港元,在房地产开发Ⅱ行业中排名第9。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

21世纪经济报道

2026-03-14

时代周报

2026-03-14

21世纪经济报道

2026-03-14

中国基金报

2026-03-14

时代财经

2026-03-14

21世纪经济报道

2026-03-14

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13