来源:证星研报解读

2025-07-22 08:31:52

天风证券股份有限公司张潇倩近期对东鹏饮料进行研究并发布了研究报告《25H1收入维持较高增速,费投影响利润增速》,给予东鹏饮料买入评级。

东鹏饮料(605499)

公司发布2025年半年度业绩预增公告,预计25H1年实现收入106.3-108.4亿元,同增35.01%-37.68%(中枢为36.35%);归母净利润23.1~24.5亿元,同增33.48%-41.57%(中枢为37.53%);扣非归母净利润为22.2-23.6亿元,同增30.06%-38.26%(中枢为34.16%)。预计25Q2实现营收57.82-59.92亿元,同增31.67%-36.46%(中枢为34.06%);归母净利润13.30-14.70亿元,同增24.68%-37.81%(中枢31.24%);扣非归母净利润12.61-14.01亿元,同增16.51%-29.44%(中枢为22.98%)。

业绩维持较高增速,动销指导经营。2025年公司始终以“动销指导相关的经营活动”作为公司的明确共识,持续推进全国化战略,通过精细化渠道管理,不断加强渠道运营能力,继续加强冰冻化建设,提高全品项产品的曝光率、拉动终端动销;同时,公司在夯实东鹏特饮基本盘,持续保持增长的基础上,积极探索多品类发展,培育新的增长点,为公司的持续增长注入了新的活力,从而进一步带动收入的增长。

费用投放扰动,全年利润高增趋势不变。25Q2公司归母净利率/扣非归母净利率中枢为23.78%/22.61%,同比-0.51/-2.04pct;净利率下降预计主要受到费用投放节奏影响。成本方面,白砂糖(南宁仓库现货价)/聚酯瓶片25Q2同比仍处于下降趋势(因此我们预计毛利率保持稳定);费用方面,公司已投放30万台冰柜深入学校、工厂、高速服务区,2025年计划再投10万-20万台智能冰柜,因此费用预计有所增加。全年来看,考虑到成本红利叠加规模效应,仍看好全年利润率水平提升。

投资建议:展望25年,东鹏特饮有望保持稳增,通过单点卖力提升+网点开拓。第二曲线:补水啦有望继续放量;其他饮料持续推出补齐产品矩阵。我们认为公司凭借新品扩张+新增网点+单点卖力+餐饮渠道扩张提升,全年业绩目标有望顺利实现。我们预计25-27年营收为206/258/316亿元,增速分别为30%/25%/23%;归母净利润为45/58/72亿元,增速分别为35%/28%/24%,对应PE分别为34/27/22X,维持“买入”评级。

风险提示:行业竞争加剧;新品推广不及预期;原材料价格波动的风险;区域扩张不及预期;业绩预告仅为初步核算,具体以公司财报为准等。

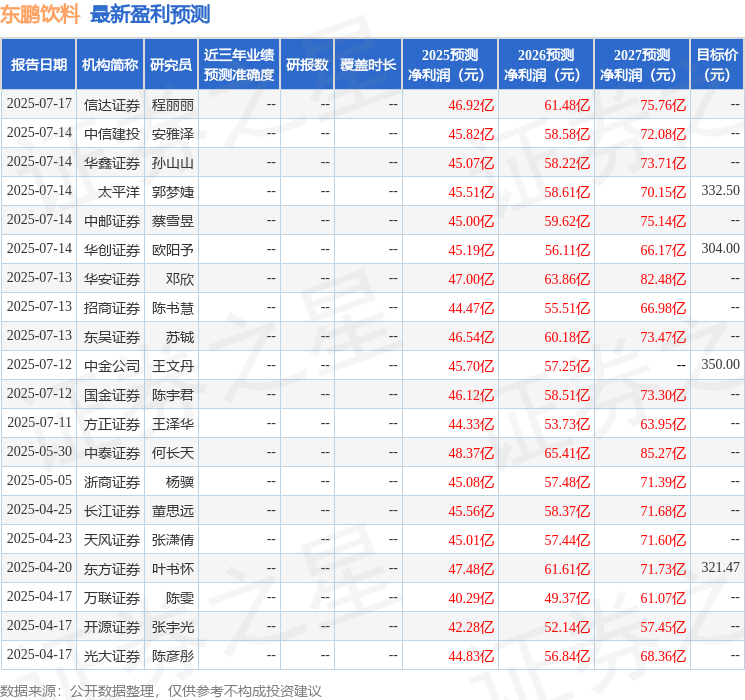

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为324.05。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-11

证星研报解读

2026-03-11

证星研报解读

2026-03-11

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12