来源:证券之星港美股

2025-07-01 13:50:32

花旗发布研报称,六福集团(00590.HK)2025财年度纯利同比跌37.77%,大致符合盈警,但高于该行原先的预期。2025财政年度下半年较上半财年有所改善。由于固定价格的黄金产品带动下加上低基数,内地同店销售增长在2026财政年度至今回升至约20%。管理层预期2026财政年度所有地区的同店销售增长将达双位数字,优于该行预期,而店铺净增长展望亦是正面的惊喜。该行上调六福2026和2027年纯利预测12%和11%。由于盈利及自由现金流预测上升,维持“买入”评级,目标价由17港元升至25.4港元。

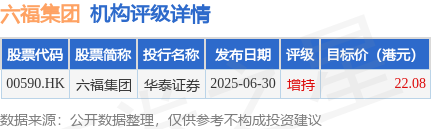

投行对该股的评级以增持为主,近90天内共有1家投行给出增持评级,近90天的目标均价为22.08港元。华泰证券最新一份研报给予六福集团增持评级,目标价22.08港元。

机构评级详情见下表:

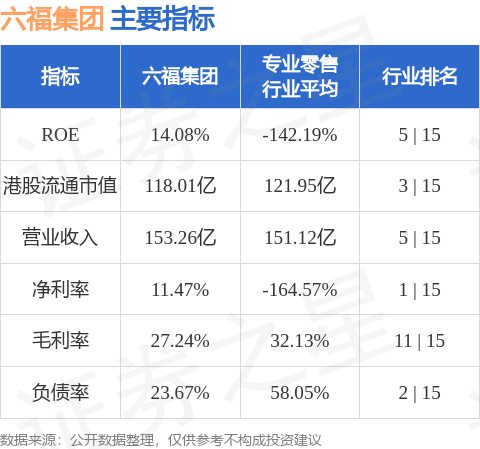

六福集团港股市值118.01亿港元,在专业零售行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-03-17

证券之星港美股

2026-03-17

证券之星港美股

2026-03-17

证券之星港美股

2026-03-17

证券之星港美股

2026-03-17

证券之星港美股

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17