豪悦护理跌6.11%,西南证券一个月前给出“买入”评级,目标价64.80元

来源:证星研报追踪

2025-06-17 16:24:02

今日豪悦护理(605009)跌6.11%,收盘报45.01元。

2025年4月22日,西南证券研究员蔡欣发布了对豪悦护理的研报《2024年年报点评:ODM+自有品牌双驱动,品牌矩阵持续完善》,该研报对豪悦护理给出“买入”评级,认为其目标价为64.8元,研报发布时股价为54.76元,预期涨幅为18.33%。研报中预计2025-2027年EPS分别为3.24元、3.85元、4.52元,对应PE分别为16倍、14倍、12倍。我们看好公司通过产能扩充+自主品牌孵化培育+海外业务加速拓展,打开收入利润成长空间。给予公司2025年20倍估值,对应目标价64.8元,首次覆盖,给予“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为38.34%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为国金证券的谢丽媛。

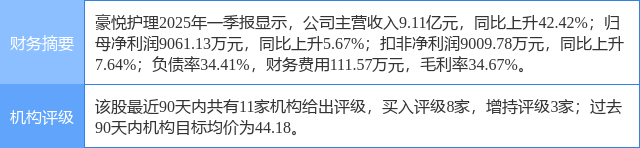

豪悦护理(605009)个股概况:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关阅读

证星研报追踪

2025-06-17

证星研报追踪

2025-06-17

证星研报追踪

2025-06-17

证星研报追踪

2025-06-17

证星研报追踪

2025-06-17

证星研报追踪

2025-06-17