来源:证星研报解读

2025-06-08 19:35:18

东海证券股份有限公司谢建斌近期对长安汽车进行研究并发布了研究报告《公司简评报告:新能源销量回升,间接控股股东兵装集团重组方案落地》,给予长安汽车买入评级。

长安汽车(000625)

投资要点

事件: 长安汽车发布2025年5月产销快报, 公司2025年5月批发销量为22.43万辆,同环比分别+8.47%/+17.65%; 2025年M1-5累计批发销量为112.02万辆,同比+1.00%。其中,自主品牌5月批发销量为18.47万辆,同环比分别+7.99%/+15.67%; 2025年M1-5累计批发销量为95.5万辆,同比+2.45%。 长安汽车于2025年6月4日发布公告,其间接控股股东中国兵器装备集团有限公司(简称: 兵器装备集团)分立重组方案获国务院批准。

5月阿维塔、深蓝加速放量, 泰国新能源整车工厂投产。 公司2025年5月批发销量、自主品牌 销 量 均 同 环 比 上 升 , 主 要 得 益 于 新 能 源 板 块 放 量 。 新 能 源 批 发 销 量 同 环 比+46.89%/+53.20%,其中深蓝贡献2.55万台,同环比分别+77.59%/+26.73%,截至5月22日大定累计已超2.11万台;阿维塔贡献1.28万台,同环比分别+179.43%/9.30%,阿维塔06上市48小时大定破12536台。 展望2025年,深蓝还将推出一款智能运动轿车, 启源计划推出中型轿车( C390) 和紧凑型SUV( B216)两款新车型。 出口方面, 2025年5月公司海外销量达4.48万辆,环比+5.69%, 泰国罗勇工厂已于2025年5月实现投产。

兵装集团汽车业务获准分立为独立央企, 开启国有车企资源重组整合序幕。 根据分立重组方案, 兵器装备集团的汽车业务将分立为一家由国务院国资委直接履行出资人职责的独立中央企业。 国务院国资委按程序将分立后的兵器装备集团股权作为出资注入中国兵器工业集团有限公司。分立完成后,长安汽车的间接控股股东将变更为该汽车业务分立的央企,实控人不变。 本次分立重组对长安汽车的核心利好在于: 1) 战略地位提升: 长安汽车所属的汽车业务从兵器装备集团体系中独立出来,成为由国务院国资委直接监管、专注于汽车产业链的央企, 这显著提升了公司在国家汽车产业布局中的战略地位, 或使其获得更清晰的战略定位、更独立的决策机制和更高效的资源调配能力; 2) 聚焦主业,治理结构优化: 新央企平台将聚焦汽车主业,有望为公司在电动智能化转型关键窗口期, 注入更强大的体制保障和长期发展动能,且公司决策链条的缩短也有助于其优化运营管理效率及透明度,提升对市场变化的响应速度以应对激烈的行业竞争。

投资建议: 我们预计2025-2027年归母净利润分别为84.48/109.22/135.31亿元,对应EPS为0.85/1.10/1.36元,按照2025年6月5日收盘价计算,对应PE分别为15X/12X/10X。考虑到公司2025年新能源车型规划密集、全球化战略布局清晰,与华为、宁德时代的合作程度加深,我们看好公司电动智能转型前景和全球市场增长空间,因此,维持“买入”评级。

风险提示: 全球地缘政治风险、行业政策变动、行业“价格战”稀释利润、新车型推出和交付速度不及预期等风险。

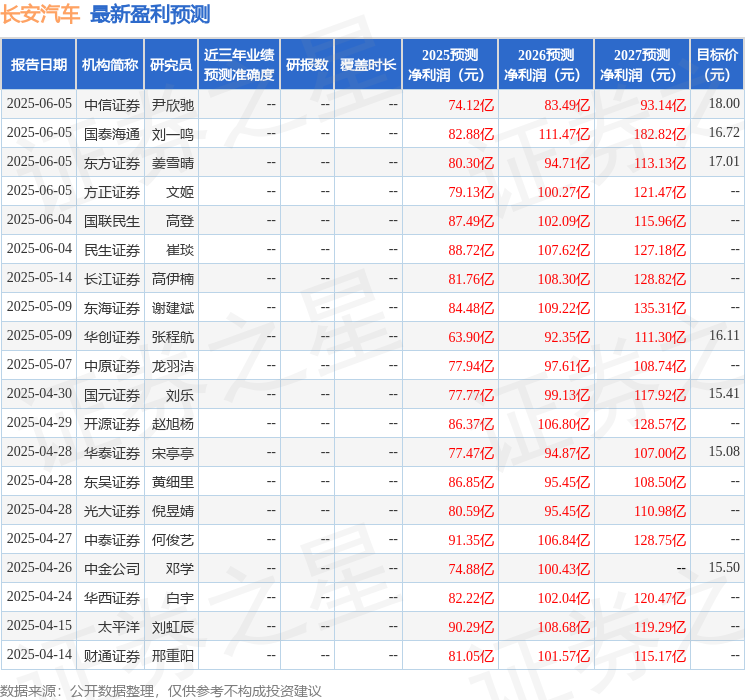

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级22家,增持评级6家;过去90天内机构目标均价为15.47。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18