来源:证星公司调研

2025-05-30 19:01:41

证券之星消息,2025年5月30日奇安信(688561)发布公告称公司于2025年5月30日召开业绩说明会。

具体内容如下:

问:请公司的海外业务发展有何规划?

答:公司开展海外业务已经有几年了。首先,我们将海外客户进行了定位,主要分为三类

第一类,“一带一路”上有很多国家在信息化方面的发展相较于中国是落后的,但目前他们已经把信息化、数字化和智能化作为重点,“一带一路”很多国家无论是政府层面还是企业层面都在效仿国内数字化转型,相较于西方供应商,“一带一路”友好国家一般会更倾向于从中国选择供应商,奇安信这样在中国做过国家级网络安全大型工程的公司就是他们的首选。

第二类,中国一些中资央企在“一带一路”国家拓展业务的过程中,无论是运营商、电力、油气、交通等,各个领都域会涉及到海外运营保护。他们出海的过程中需要把这样一些安全能力从国内发展到国际,同时也要符合海外当地的很多合规方面的政策。这一类客户的需求对于奇安信来说并不陌生,在国内奇安信就重点服务于这类客户,公司在这方面有非常丰富的经验。

第三类,很多优秀的民营企业在业务出海的过程中,涉及到重要的一点就是境外资产保护。比如紫金矿业、宁德时代、三一重工等这些大型的民营企业,海外有大量的用户群和资产,包括像华为、中兴这样优秀的ICT企业的云的基础设施,包括一些IT的服务都在海外。因此,这种境外网络资产的保护对他们来说非常关键。

所以,我们主要定位了这三类用户群。 然后,看海外业务中的渠道

首先公司当前的重点是协同合作伙伴,围绕国家级工程、以及大型行业的统建工程等展开合作,在这方面我们和很多国际贸易公司都建立了深入的合作。

很多央企在香港都有海外机构,包括中国移动国际、中国联通国际等,这些央企的海外机构承担着相关领域,比如运营商的通信领域,能源领域,包括电力、油气等的建设工作。这些建设过程中,数字化建设无处不在,所以我们也与这些领域的厂商形成了合作关系。

深耕海外的一些ICT企业,包括像华为、中兴等,这些企业本来就在整个数字化信息化领域以国际业务为核心,我们也把公司的安全能力和这些企业相结合,拓展我们的国际化道路。

对于整个国际业务的发展目标,我们把全球很多区域做一个大的分类。第一类,以香港为中心向重点面向亚洲市场;第二类,中东和埃及市场;第三类,拉美市场。这几个国际区域市场中我们都将逐步设立办事处和分支机构,进行本土化运营,对本地化的定制开发和服务团队在国际上进行落地生根。根据公司的规划,我们预期国际业务在公司总营收的占比将逐步提升。

为了成为世界一流的网络安全公司,我们目标2035年国际市场收入占比达到 30%,奇安信会持续不断地为实现这一目标而努力奋斗。

问:请公司未来盈利增长的主要驱动因素有哪些?谢谢。

答:尊敬的投资者,您好!

一、在产品和技术方面,公司正在努力提升产品研发资源投入产出效能,提升产品续服率,推动产品I化。2025年,公司在产品、研发、服务的供给侧改进的整体目标是将资源集中投向产出效率高的领域,进一步聚焦核心产品,增强前端客户市场需求侧与后端产研服供给侧的联动和拉通。公司将加强产品线、续服运营部与营销体系的协作,提升产品续服的金额和比例,把公司在头部客户的市场占有率切实转化成可持续、有复购的订单产出能力。公司目标在原有I机器人单品模式的基础上,进一步推动核心产品的I化,争取抓住党政客户政策鼓励I创新的机会,承接可产生收入的I应用创新型项目。

二、在营销体系改革方面,公司将对销售体系做出突破性改革,聚焦头部客户、聚焦有效市场,重构渠道体系,重构省级营销平台,具体措施包括1)成立大客户运营组织,针对Top 1000大客户,主推直销模式,聚焦高增长行业和区域;2)重构渠道代理商管理体系,针对除Top 1000大客户之外的客户,主推渠道销售模式,向渠道代理商释放数万个高价值客户,构建包含战略合作伙伴、行业集成商、ISV厂商、各类设计院所、工控厂商等市场参与方的优质合作伙伴网络;3)重构省级营销平台,在能力下沉的基础之上,把央企、金融机构、政府部委等在省一级的二、三级单位客户下放给省级营销平台;4)针对特种行业领域,成立专门的集团军和事业部,进行提级管理。

三、在费用管理方面,公司还将进一步落实降费工作,持续做好人员规模与市场需求的动态匹配,并严格管控非薪酬费用支出。

衷心感谢您对公司的关注!

问:请如何看待行业未来的发展前景?谢谢。

答:尊敬的投资者,您好!

2025年开始,网络安全行业会出现比较大的变化。目前中国的网络安全市场集中度低是现状,反观欧美国家网络安全市场是一个高集中度的市场,这和行业承担的责任使命是相关的,欧美国家更多是一种JG思维。而中国目前的网络安全行业集中度低,这是尚不成熟的表现,也是成长过程中的现象。竞争格局将产生变化的逻辑在于

1)大模型应用产生新的增量市场,这个增量市场会向头部企业集中。大模型和与大模型挂钩的高密度小数据,是企业的核心竞争力,而能够保证这些小数据不丢失,是确保网安公司在市场上可持续增长和维持竞争力的关键。所以,以后“谁便宜就用谁的”不再会是主流选择标准,我国网安市场会逐渐走向欧美市场的选择逻辑。安全的事非常专业,一些客户一时搞不清楚谁的效果好,但是客户知道用大公司的产品和服务会比用小公司的保障度更高,因为大公司有海量攻防的积累,大公司有品牌也有能力。因此,大模型应用的增量市场出现后,会进一步推动网络安全行业向头部公司集中。

2)JG 业务产生增量市场,也会向头部公司集中,从而提升我国网络安全行业市场集中度。贸易战加剧国家之间的竞争,网络安全更多和国家利益相关联,风险不仅仅是在想象中,而是时刻都发生在现实里,这也会推动客户把性价比择优(即价格择优)转向以目标择优和质量择优,因此推动行业集中度的提升。

3)结合宏观环境,低集中度的行业产生低竞争力的内卷,内卷以后也会实现市场出清,出清的结果也会提升市场集中度。

综上,2025年开始,预计网络安全行业会越来越成熟。奇安信作为行业领军企业,竞争力在这个过程中会得到进一步提升。所以,我们也会是未来网安行业走向健康的显著受益者。

衷心感谢您对公司的关注!

问:今年下游哪些行业的情况优于去年?

答:从下游行业的需求角度来看,景气度较去年实现改善的领域包括

1)央企和银行。今年央企和银行的网络安全投入相比去年也有明显增加。原因主要在于三方面,一是信创化的推动,二是因为贸易战导致安全意识提升,三是出现了非常可喜的市场增量,即大模型应用。

2)JG。随着国际局势变化,全球很多国家的JG投资都在加大。因此,预计JG板块会出现比较大的增量。

3)政府。在去年大幅度下滑的基础上,今年一季度政府在网络安全的投入开始上升,2024年被滞后的一些项目在开始恢复。

奇安信(688561)主营业务:向政府、企业客户提供新一代企业级网络安全产品和服务。

奇安信2025年一季报显示,公司主营收入6.86亿元,同比下降2.65%;归母净利润-4.18亿元,同比上升13.03%;扣非净利润-4.1亿元,同比上升21.62%;负债率41.98%,投资收益-607.17万元,财务费用1856.81万元,毛利率53.79%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为37.49。

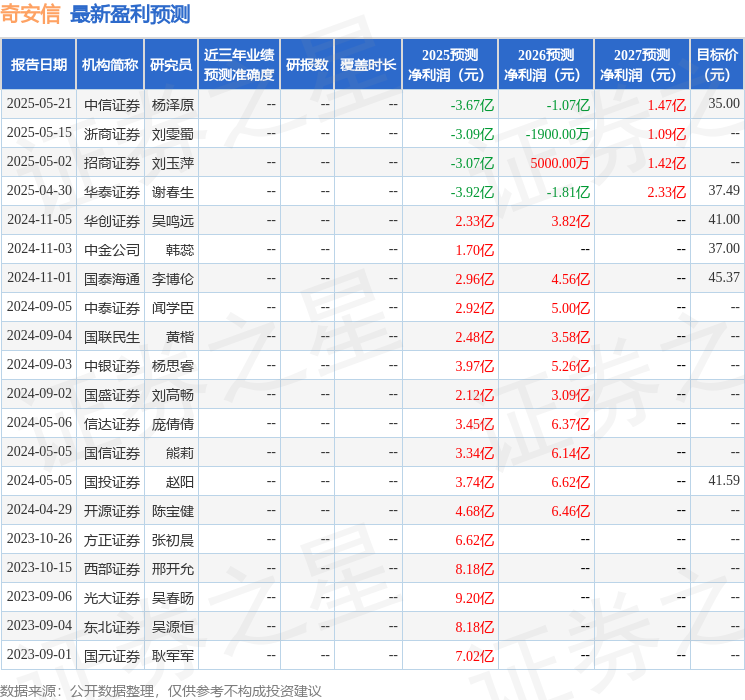

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2851.5万,融资余额减少;融券净流出143.36万,融券余额减少。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-03-19

证券之星公告

2026-03-18

证券之星公告

2026-03-18

证券之星公告

2026-03-18

证券之星公告

2026-03-18

证券之星公告

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18