来源:证星研报解读

2025-05-30 18:13:28

中原证券股份有限公司刘冉近期对日辰股份进行研究并发布了研究报告《业绩点评:收入保持较高增长,一季度盈利改善》,给予日辰股份增持评级。

日辰股份(603755)

投资要点:

公司发布2024年年报以及2025年一季报:2024年,公司实现营业收入4.05亿元,同比增加12.59%;实现归母扣非净利润0.55亿元,同比增加5.59%。2024年第四季度,公司实现营业收入1.07亿元,同比增加14.90%;实现归母扣非净利润0.03亿元,同比增加-78.70%。2025年一季度,公司实现营业收入1.01亿元,同比增加10.50%;实现归母扣非净利润0.18亿元,同比增加44.87%。

营收保持较高增长。20243Q、20244Q、20251Q公司营收分别同比增长6.45%、14.90%和10.50%,延续了较高的增长势头。公司的核心客户是餐饮企业,餐饮业萧条导致复调行业增长遇阻。根据国家统计局数据,餐饮行业2024年的收入累计同比增5.3%,增幅较2023年减少15.10个百分点;2025年1至4月餐饮行业收入累计同比增4.8%,增幅较2024年同期收窄4.5个百分点。在餐饮消费持续走弱的背景下,公司以产品定制为策略,深度挖掘客户需求,为客户提供复调方案,形成从需求到产品的反向链条,保障了收入增长的可持续性。

酱汁类复调实现高增。2024年酱汁类复调实现营收3.19亿元,同比增19.31%,增幅较上年提升3个百分点,该品类在销售中的占比达到78.81%。此外,2024年粉体复调营收0.83亿元,同比增-5.50%,增幅较上年下滑23.78个百分点,销售权重为20.56%,粉类复调拉低了复调主业整体的增长。本期,食品添加剂业务延续了上年的同比下滑趋势,销售权重降至0.45%。

华东、华南、华北市场的收入增长较多,东北和华中市场的营业额下滑。2024年,华东市场录得营收2.75亿元,收入占比67.90%,是公司最大的销售市场,2024年在较高的基数之上同比仍增长10.82%。华北是公司的第二大市场,2024年的销售权重达到18.77%,2024年华北市场的营收同比增长21.75%,增长较快。华南市场2024年营收同比增长61.38%,收入权重4.69%,基数小但增长快。2024年东北和华中市场收入下降:2024年两大市场的收入权重分别为3.53%和4.01%,收入下降影响了整体增长。

2024年毛利率下滑,但控费之下净利率上升。2024年,公司主营业务的毛利率38.76%,同比下滑0.1个百分点。其中,收入权重较大的酱汁类复调的毛利率同比下滑0.54个百分点至37.53%,粉体类和食品添加剂的毛利率分别上升2.70和1.58个百分点,分别达到42.59%和77.86%。尽管主营毛利率下滑,但公司积极控费,2024年的期间费用率同比下降1.43个百分点,推动本期净利率上升0.08个百分点至15.78%。

2025年一季度盈利显著改善。20251Q公司主营毛利率39.21%,同比提升0.93个百分点,较2024年提升0.51个百分点。20251Q,公司的期间费用率同比下降3.75个百分点,净利率同比提升3.36个百分点至17.42%。2025年一季度业务盈利显著改善,同时费用率进一步下降。

投资评级:我们预测公司2025、2026、2027年的每股收益为0.81元、0.98元和1.14元,参照5月29日收盘价25.96元,对应的市盈率分别为31.93倍、26.38倍和22.80倍,给予公司“增持”评级。

风险提示:餐饮消费持续走弱将会影响公司的持续增长;食品安全方面的潜在风险。

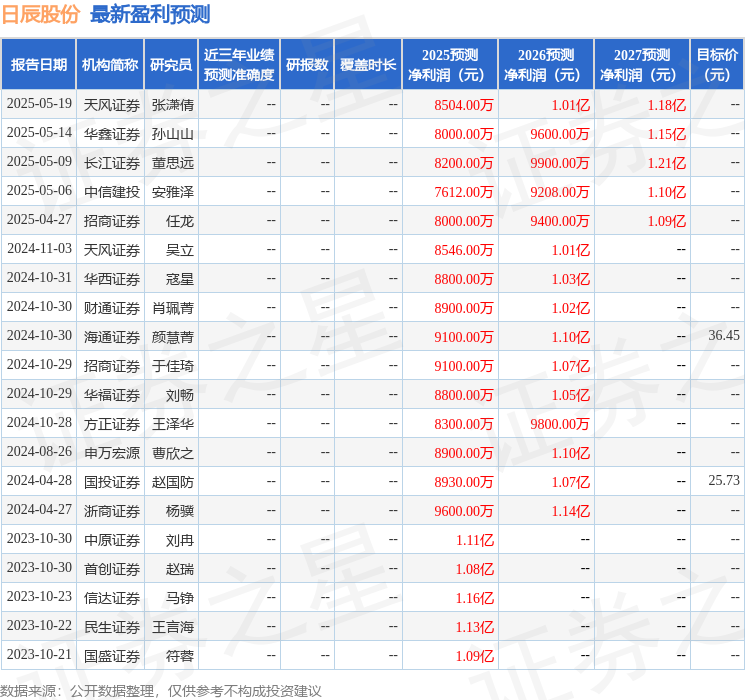

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18