来源:证券之星港美股

2025-05-30 11:00:42

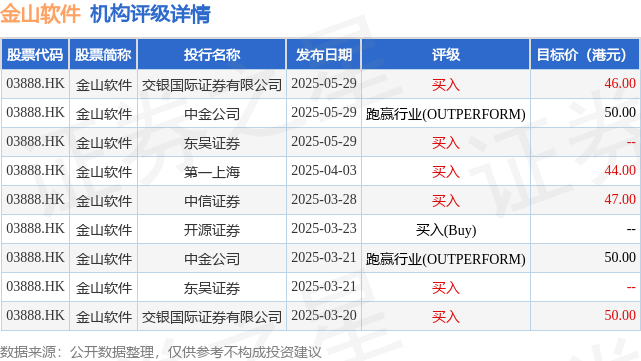

交银国际发布研报称,金山软件(03888.HK)首季业绩受季节性影响,研发开支增加AI及新游戏品类投入。其中,受《剑网3》端游季节性减少商业化更新,季内游戏收入季比下降,WPS软件业务亦受其采购流程影响而季比下降,下调目标价8%,由50港元降至46港元,维持“买入”评级。然而,随着集团新游戏的上线,即《解限机》将于夏季上线及《剑侠情缘:零》于5月底上线,该行预计,或将推动下半年游戏业务收入的稳定。

投行对该股的评级以买入为主,近90天内共有6家投行给出买入评级,近90天的目标均价为47.83港元。交银国际证券有限公司最新一份研报给予金山软件买入评级,目标价46港元。

机构评级详情见下表:

金山软件港股市值504.85亿港元,在计算机应用行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-03-19

证券之星港美股

2026-03-19

证券之星港美股

2026-03-19

证券之星港美股

2026-03-19

证券之星港美股

2026-03-19

证券之星港美股

2026-03-19

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18