来源:证星研报解读

2025-05-15 20:10:54

中银国际证券股份有限公司武佳雄近期对宏发股份进行研究并发布了研究报告《市场份额稳固,持续推进海外制造》,给予宏发股份增持评级。

宏发股份(600885)

公司发布2024年年报和2025年一季报,业绩分别同比增长17.09%/15.47%。公司主营继电器业务整体取得良好增长,电气产品业务扎实发展。维持增持评级。

支撑评级的要点

2024年公司业绩同比增长17.09%:公司发布2024年年报,全年实现收入141.02亿元,同比增长9.07%;实现盈利16.31亿元,同比增长17.09%;扣非盈利15.15亿元,同比增长13.89%。根据业绩计算,公司2024Q4实现盈利3.62亿元,同比增长24.79%,环比下滑14.94%;扣非盈利3.15亿元,同比增长25.75%,环比下滑23.80%。

2025年一季度公司业绩同比增长15.47%:公司发布2025年一季报,一季度实现营收39.83亿元,同比增长15.35%,实现盈利4.11亿元,同比增长15.47%,环比增长13.70%;扣非盈利3.81亿元,同比增长14.22%,环比增长20.80%。

继电器产品市场份额稳居第一,电气产品发展稳健:2024年公司主营继电器业务实现营业收入127.01亿元,同比增长8.95%,毛利率37.99%,同比略降0.64个百分点。2024年,公司继电器整体市场份额较2023年增长1.7个百分点,在全球高居行业第一。其中,高压直流继电器快速增长,以40%的市场占有率稳居第一。电气产品方面,2024年,公司电气产品业务实现营业收入7.92亿元,同比下降3.24%;毛利率22.61%,同比下降0.12个百分点。

海外制造持续推进:公司德国工厂于2024年9月26日成功举行厂房封顶仪式,人员招聘、生产线设备调试工作同步加速推进。公司自主研制的符合欧洲CE认证标准的首条HFE82柔性化高压直流继电器全自动生产线顺利通过客户出厂审核发往欧洲。印尼宏发新购土地60亩,计划分两期建设,其中1期厂房已在施工中,预计2026年投入使用。

估值

结合公司业绩情况和行业龙头地位,我们将公司2025-2027年预测每股收益调整至1.84/2.10/2.41元(原预测2025-2027年摊薄每股收益为1.83/2.09/-元),对应市盈率18.2/15.9/13.9倍。考虑未来海外业务有望增长,维持增持评级。

评级面临的主要风险

下游需求不及预期;海外市场环境发生不利变化;汇率波动;新业务拓展进度不达预期。

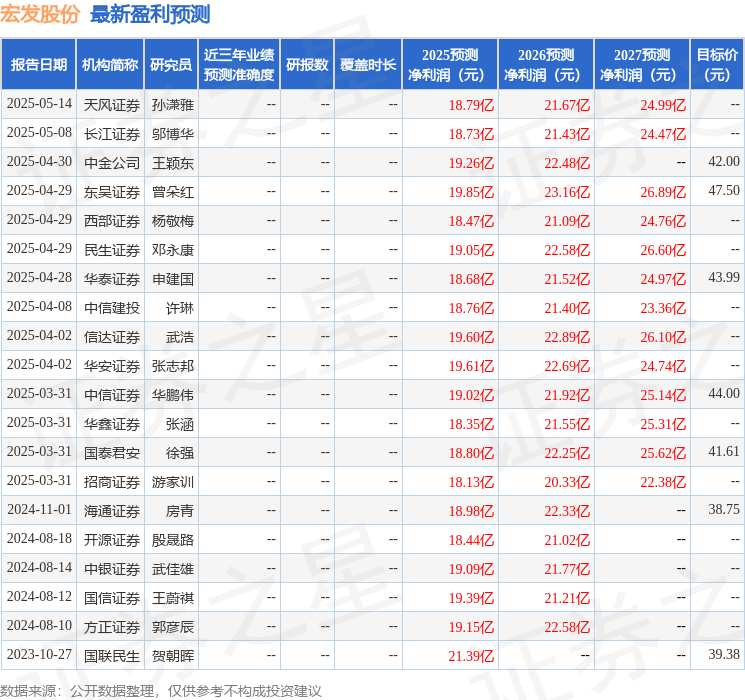

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级14家,增持评级1家;过去90天内机构目标均价为42.53。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19