来源:证星研报解读

2025-05-11 14:20:37

西南证券股份有限公司朱会振,王书龙,杜雨聪近期对水井坊进行研究并发布了研究报告《24年顺利收官,25Q1稳健开局》,给予水井坊买入评级。

水井坊(600779)

投资要点

事件:公司2024年实现收入52.2亿元,同比+5.3%,归母净利润13.4亿元,同比+5.7%;其中24单Q4实现收入14.3亿元,同比+4.7%,归母净利润2.2亿元,同比-12.3%。25Q1公司实现收入9.6亿元,同比+2.7%,归母净利润1.9亿元,同比+2.2%,25Q1业绩符合市场预期。

收入平稳增长,市场下沉精耕。1、产品端,2024年高档酒实现收入47.6亿元,同比+2.0%,其中销量同比+2.7%,吨价同比-0.7%,预计主要系八号放量增长贡献;中档酒收入2.6亿元,同比+29.1%,其中销量同比+36.1%,吨价同比-5.1%,主要系新品天号陈高速放量。此外,25Q1高档酒收入8.5亿元,同步+6.7%,中档酒收入0.5亿元,同比-34.2%。2、渠道端,2024年批发代理渠道实现收入45.0亿,同比+2.4%,新兴渠道实现收入5.3亿元,同比+10.0%。25Q1批发代理渠道实现收入6.1亿元,同比-0.1%,新兴渠道实现收入2.9亿元,同比+0.3%。3、在行业需求承压的背景下,公司积极维护渠道库存健康和利润体系稳定,集中力量培育核心市场,全年新开门店数量1000家以上,渠道精细化程度稳步提升,顺利完成年初既定的经营目标。

盈利能力保持稳定,现金流略有承压。1、24年公司毛利率同比下降0.4个百分点至82.8%;费用率方面,销售费用率同比下降1.3个百分点至25.1%,管理费用率提升0.9个百分点至8.2%,财务费用保持稳定,全年净利率提升0.1个百分点至25.7%。2、25Q1公司毛利率同比上升1.5个百分点至82.0%,销售费用率下降7.6个百分点至27.5%,25Q1净利率下降0.1个百分点至19.8%。3、25Q1销售现金收现7.3亿元,同比-21.3%;截至25Q1末公司合同负责9.4亿元,同比-18.7%,行业去库存周期下,现金流略显承压。

24年顺利收官,25Q1稳健开局。1、在当前行业需求增长放缓,竞争愈发激烈的环境下,公司立足全新的战略,将从品牌、产品、渠道、文化、战略投资五大维度不断发力,持续夯实企业核心竞争力。2、展望2025年,公司将正式推出“第一坊”产品,进一步提升团购业务占比;公司将持续扩大消费者覆盖面,在重点城市加速开拓核心门店,并提高标杆门店销售额,多管齐下实现收入和市场份额的持续提升。

盈利预测与投资建议。预计2025-2027年EPS分别为2.81元、3.03元、3.31元,对应动态PE分别为17倍、15倍、14倍。公司名酒基因深厚,渠道库存健康,价值链体系稳定,核心产品均处于次高端价格带,长期向好趋势不变,维持“买入”评级。

风险提示:经济复苏或不及预期,市场竞争加剧风险。

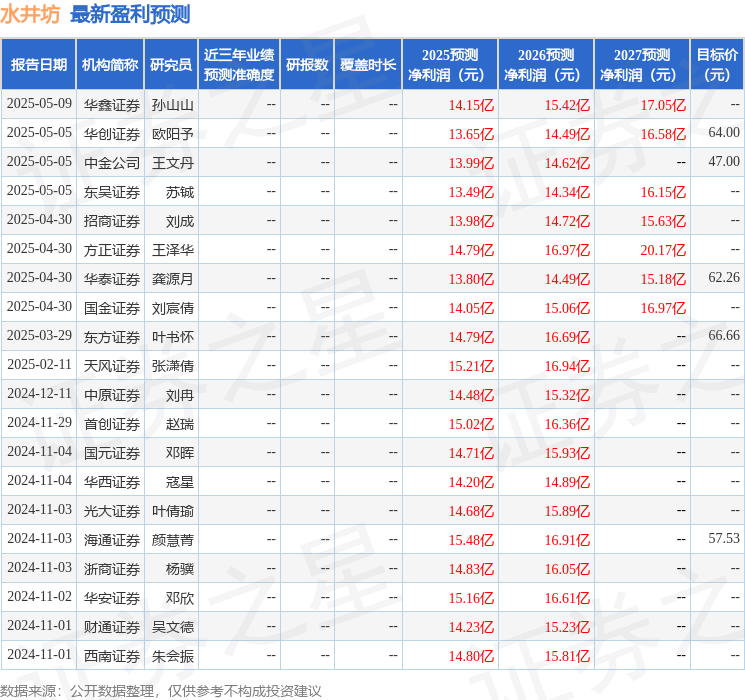

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为58.38。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-03

证星研报解读

2026-03-03

证星研报解读

2026-03-03

证星研报解读

2026-03-03

证星研报解读

2026-03-03

证星研报解读

2026-03-03

证券之星资讯

2026-03-03

证券之星资讯

2026-03-03

证券之星资讯

2026-03-03