来源:证星研报解读

2025-05-05 10:50:40

上海证券有限责任公司仇百良近期对沪光股份进行研究并发布了研究报告《短期扰动不改长期发展,机器人/低空等多元布局助力成长》,给予沪光股份买入评级。

沪光股份(605333)

事件概述

公司发布2024年报及2025Q1季报:2024年公司实现营业收入79.14亿元,同比+97.70%,实现归母净利润6.70亿元,同比增长11.39倍;其中2024Q4单季营业收入23.82亿元,同比+45.60%,归母净利润2.32亿元,同比增长2.02倍。2025Q1营业收入15.43亿元,同比+0.64%,归母净利润0.93亿元,同比-7.63%。

投资摘要

2024年营收、归母净利润均创公司历史新高。2024年公司实现营业收入79.14亿元,同比+97.70%,实现归母净利润6.70亿元,同比增长11.39倍。营收利润均创公司历史新高。

2024年毛利率为17.49%,同比+4.6个百分点,为2017年以来新高。2025Q1毛利率为14.38%。2024年销售、管理、研发、财务费用率分别为0.35%、2.73%、3.26%、0.76%,同比-0.12、-0.92、-1.96、-0.69个百分点;2025Q1费用率分别为0.58%、3.11%、3.43%、0.84%,同比+0.19、+0.70、+0.11、-0.01个百分点。

汽车线束主业优化客户结构持续推进市场开源,为可持续业务增长奠定基础,同时延伸连接器产业链提高附加值,打造收入第二增长极。2024年公司集中优质资源、聚焦优势产品积极拓展新客户。期间新增定点业务涵盖极氪、蔚来-阿尔卑斯、大众安徽、北京奔驰、奇瑞等多个主机厂新定点;同时实现上汽通用、上汽大众、北京奔驰、大众安徽、奥迪、赛力斯、T汽车等车企项目的量产。新定点、新项目量产为公司后续业绩稳定提升奠定基础。同时公司依托线束业务逐步打造汽车接插件一体化供应能力,布局连接器业务,已研制出40A~600A全系高压连接器、充电插座等产品,具备整车高压连接器全套解决方案的定制开发能力。已在X汽车、赛力斯、上汽等一级电器部件客户上实现搭载。

拓展线束应用新领域,构建1+N业务布局。公司在巩固汽车线束基本盘之外,逐步向外拓展线束应用新场景。2024年,和某国内外知名电动化工具企业以及某飞行器、无人机企业建立合作并提供样件产品,实现了从0到1的突破。2025年4月24日,人形机器人项目首套样线成功下线,开启布局人形机器人领域。

投资建议

预计公司2025-2027年归母净利润分别为8.15、10.53、12.05亿元,同比分别+21.6%、+29.3%、+14.4%。2025年4月29日收盘价对应PE分别为15.50、11.99、10.48。维持“买入”评级。

风险提示

经济周期波动的风险;主要原材料价格波动的风险;产品替代风险;汽车销量不及预期风险。

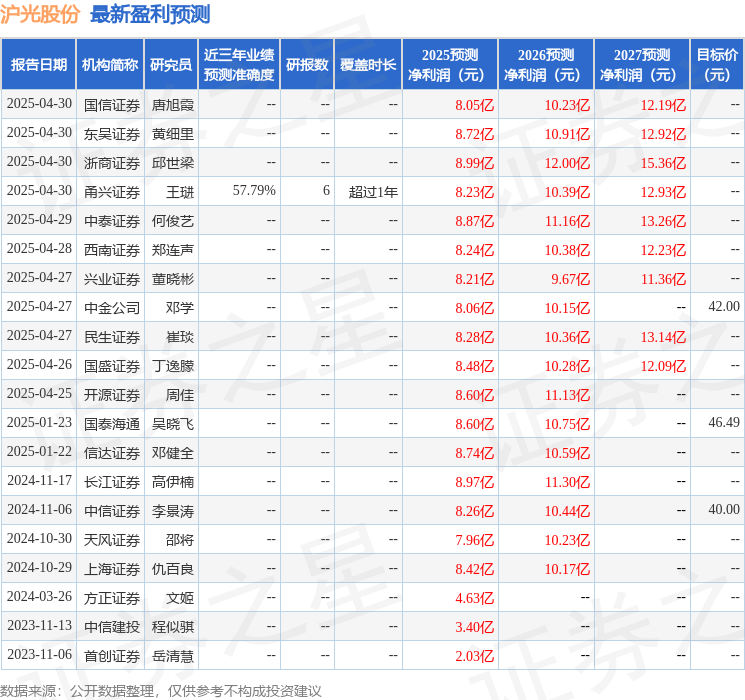

证券之星数据中心根据近三年发布的研报数据计算,甬兴证券王琎研究员团队对该股研究较为深入,近三年预测准确度均值为57.79%,其预测2025年度归属净利润为盈利8.23亿,根据现价换算的预测PE为15.96。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级12家;过去90天内机构目标均价为42.0。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20