来源:证星研报解读

2025-05-01 22:46:40

山西证券股份有限公司李旋坤,王金源近期对亚钾国际进行研究并发布了研究报告《钾肥产销稳健增长,新增产能建设稳步推进》,首次覆盖亚钾国际给予买入评级。

亚钾国际(000893)

事件描述

4月23日,公司发布《2024年年度报告》和《2025年第一季度报告》,2024年实现营业收入35.48亿元,同比下降8.97%;归母净利润9.50亿元,同比下降23.05%;扣非归母净利润8.92亿元,同比下降30%。2025Q1实现营业总收入12.13亿元,同环比分别+91.47%/+13.81%;归母净利润3.84亿元,同环比分别+373.53%/-11.07%;扣非后归母净利润3.84亿元,同环比分别+376.02%/+1.88%。

事件点评

2024全年氯化钾产销增长但盈利水平承压,2025Q1销售毛利率改善。2024年,公司全年生产氯化钾181.54万吨,同比增长10.24%;销售氯化钾

174.14万吨,同比增长8.42%,钾肥行业营业总收入为35.48亿元,同比-8.97%,主要系氯化钾平均销售价格下降17%,钾肥行业毛利率为49.47%,同比-9.25pct。2025Q1实现整体毛利率为54.12%,同环比分别+1.03pct/+3.83pct。

全球钾肥供需或趋紧,价格有望企稳回升。全球钾肥市场呈现寡头垄断格局,加拿大、俄罗斯、白俄罗斯为主要生产国。2024年,受前期高价抑制需求及全球供应链逐步恢复影响,国际钾肥价格自高位回落。但长期来看,全球人口增长、粮食安全重要性提升以及新兴市场农业发展将支撑钾肥需求稳步增长。俄钾、白俄钾基于矿山维护因素计划减产,或将导致2025年全球钾肥供应趋紧,未来钾肥价格有望稳中有升。

立足老挝面向亚洲核心市场,新增产能建设稳步推进。公司立足老挝,面向亚洲核心市场,构建“国内+国际”双循环销售体系。2024年,国内销售收入占比76.09%,国外销售收入占比23.91%。新增产能方面,公司第二、三个100万吨/年钾肥项目的矿建工程仍在建设中,加快实现500万吨/年钾

肥产能建设目标。2024年7月,公司2.5万吨/年溴素项目扩建顺利竣工。公司将结合钾肥主业的卤水供应情况,力争充分发挥2.5万吨/年的溴素项目产能装置实现目标产量与销量。

投资建议

预计公司2025-2027年归母净利分别为18.6/26.5/34.2亿元,对应PE分别为15/10/8倍。考虑公司具备钾资源优势,国际化布局与产能扩

张并重,未来业绩增长可期,首次覆盖,给予“买入-B”评级。

风险提示

氯化钾价格波动风险:公司主营产品氯化钾作为基础性原材料,其价格具有较高的波动性,价格的大幅波动会给公司经营业绩带来一定风险。

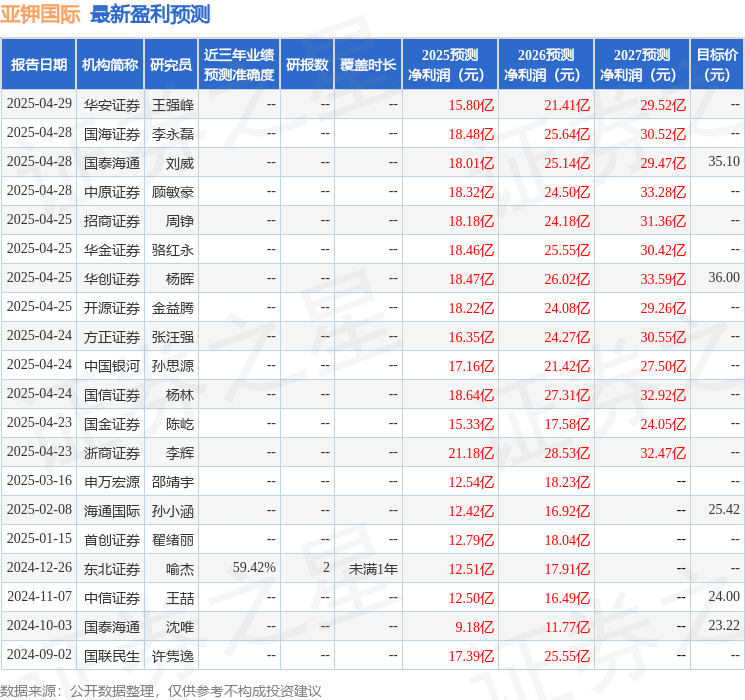

证券之星数据中心根据近三年发布的研报数据计算,东北证券喻杰研究员团队对该股研究较为深入,近三年预测准确度均值为59.42%,其预测2025年度归属净利润为盈利12.51亿,根据现价换算的预测PE为21.32。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级11家,增持评级5家;过去90天内机构目标均价为32.17。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18