来源:证星研报解读

2025-04-26 21:43:16

开源证券股份有限公司高超,卢崑近期对东方财富进行研究并发布了研究报告《东方财富2025一季报点评:自营投资好于预期,预计证券市占率提升》,给予东方财富买入评级。

东方财富(300059)

自营投资好于预期,预计证券市占率提升

2025Q1公司营业总收入/归母净利润为34.9/27.2亿元,同比+42%/+39%,净利润略好于我们预期,主因投资收益表现好于预期,基金与证券收入略低于预期。一季度市场较高活跃度驱动公司证券业务同比高增,AUM同比增长驱动基金代销收入同比增长,债市同比表现较弱导致自营投资收益同比下降。我们下修市场交易量假设并下调公司盈利预测,预计2025-2027年归母净利润为119/140/162亿元(调前122/148/171),同比+24%/+18%/+15%,对应EPS为0.8/0.9/1.0元。当前股价对应2025-2027年PE27.4/23.3/20.2倍。个人投资者交易活跃的环境下,公司证券市占率有望超预期增长,beta弹性优于传统券商,维持“买入”评级。关注公募基金渠道费率改革政策。

2025Q1代销收入环比下降,预计非货AUM承压导致

2025Q1公司营业收入(主要由基金代销贡献)8.1亿,同比+8%,环比-7%,2024年末天天基金权益/非货保有规模为3824/6114亿元,同比-5%/+11%。据中基协已披露数据来看,2月全市场偏股AUM为8.0万亿,较年初+0.7%,1-2月偏股基金指数上涨3.4%,偏股基金呈净赎回;2月全市场非货AUM为18.75万亿,较年初-2.4%,主因债基AUM较年初下降7.2%,预计天天基金一季度非货AUM承压导致收入环比下降。2025Q1市场新发偏股基金1101亿,同比+102%,剔除被动指数后为342亿,同比+42%。

预计经纪市占率提升,自营投资相对稳健,费用率同比下降

(1)2025Q1公司手续费及佣金净收入19.6亿元(主要是证券经纪),同比+66%,市场日均股基成交额同比+72%,根据西藏地区成交额市占率估算,预计2025Q1公司股基成交额市占率较年报有所增长,预计为4.20%(2024年公司披露为4.10%)。(2)2025Q1利息净收入7.2亿,同比+37%,两融市占率3.2%,环比+0.02pct。期末融出资金610亿,较年初+4%,同比+36%。(3)2025Q1自营投资收益7亿,同比-14%,年化投资收益率3.0%(2024Q1为4.3),下降主要受债市走弱影响,整体表现相对稳健,2025Q1中证综合债指数下跌0.7%(2024Q1为+2.1%)。期末金融投资资产1041亿,环比+25%,同比+34%。(4)2025Q1销售、管理和研发费用0.7/5.9/2.5亿,同比-16%/+6%/-13%,三类费用占收入26%,同比-12pct。

风险提示:市场波动风险;基金渠道降费政策不确定性;市占率提升不及预期。

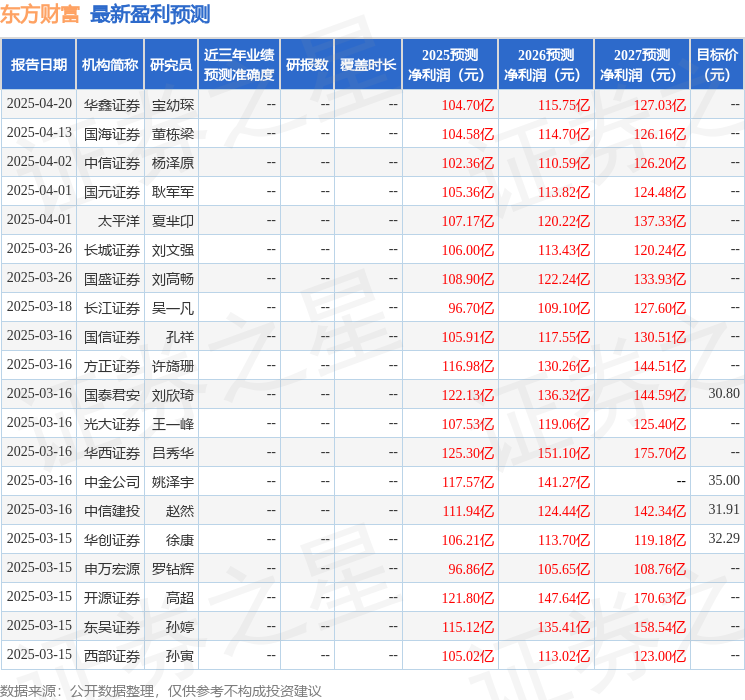

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为32.54。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20