来源:证星研报解读

2025-04-26 14:50:21

民生证券股份有限公司邱祖学,范钧近期对大中矿业进行研究并发布了研究报告《2024年年报及2025年一季报点评:铁矿增储扩产,锂矿勘探取得重要突破》,给予大中矿业买入评级。

大中矿业(001203)

事件:公司发布2024年年报及2025年一季报。2024年,公司实现营收38.43亿元,同比减少4.01%;归母净利润7.51亿元,同比减少34.17%;扣非归母净利7.31亿元,同比减少33.39%。2024Q4,公司实现营收8.65亿元,同比减少25.72%,环比减少13.84%;归母净利润0.86亿元,同比减少72.34%,环比减少57.28%;扣非归母净利0.83亿元,同比减少74.40%,环比减少56.40%。2025Q1,公司实现营收9.25亿元,同比增加0.52%,环比增长6.97%;归母净利润2.25亿元,同比减少6.97%,环比增加160.11%;扣非归母净利2.23亿元,同比减少6.20%、环比增加168.83%。

点评:公司铁矿产量持稳,毛利率环比回升

①公司铁矿产量持平,销量小幅下滑。公司2024年铁精粉产量376.66万吨,同比增加0.07%,公司球团部分使用自产精粉,部分外购进行生产,铁精粉+球团销量为393.30万吨,同比减少5.12%。

②2025Q1铁矿价格持稳,公司毛利率回升。2024年,铁矿石65%普氏指数均价为123.4美元/吨,折人民币889.39元/吨,同比下降4.97%,公司毛利率49.47%,同比下降4.02pct。2025Q1,铁矿石65%普氏指数均价为116.88美元/吨,折人民币851.58元/吨,环比上升0.20%,公司毛利率52.63%,环比上升7.44pct,同比下降4.15pct。

未来核心看点:铁矿增储扩产,锂矿勘探取得重要突破

①铁矿资源量增加。截至24年底,周油坊铁矿和重新集铁矿较前一次备案的资源量分别增加了16,130.25万吨、1,313.14万吨。新增资源将进一步延长矿山服务年限或扩大生产规模,为公司的长期可持续发展奠定坚实的资源基础。

②采选冶一体化,成本优势显著。公司主要产品原料自给自足,采矿、选矿、冶炼一体化生产,使得公司在成本控制方面具有明显优势。2024年,公司铁精粉单位销售成本仅为370.62元/吨,处于行业较低水平,毛利率则高达57.86%,处于行业较高水平。碳酸锂采选冶全产业链自营,有利于控制碳酸锂成本。

③锂矿勘探取得重要突破。湖南锂矿项目取得了自然资源部的储量评审备案,鸡脚山锂矿首采区通天庙矿段查明矿石量4.9亿吨,平均品位0.268%,Li2O矿物量131.35万吨,折算约324.43万吨碳酸锂当量,同时伴生钨、锡、铌、钽、铷等有价金属,跻身全国锂矿企业前列。四川加达锂矿项目已圆满完成首采区探矿工作,正在加紧推进储量评审流程和其他探转采手续。

盈利预测与投资建议:公司铁矿扩产、锂矿新建项目逐步推进,新增产能有望释放,我们预计公司2025-27年将分别实现归母净利润7.49/7.62/7.94亿元对应现价,PE分别为17、17和16倍,维持“推荐”评级。

风险提示:产能释放不及预期,产品价格大幅波动,下游需求不及预期。

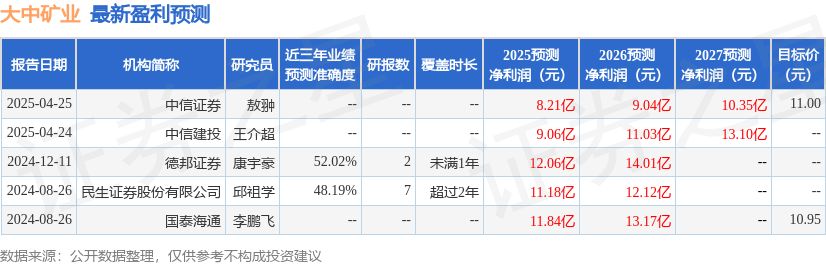

证券之星数据中心根据近三年发布的研报数据计算,德邦证券康宇豪研究员团队对该股研究较为深入,近三年预测准确度均值为52.02%,其预测2025年度归属净利润为盈利12.06亿,根据现价换算的预测PE为10.51。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19