来源:证星研报解读

2025-04-26 13:45:17

华安证券股份有限公司谭国超,杨馥瑗近期对凯莱英进行研究并发布了研究报告《一季报业绩表现亮眼,新兴业务快速增长》,给予凯莱英买入评级。

凯莱英(002821)

主要观点:

事件概述

2025年4月,凯莱英发布2025年一季报:公司1Q25实现营业收入15.41亿元,同比增长10.10%;实现归母净利润3.27亿元,同比增长15.83%。得益于公司降本增效的持续推进,以及新兴业务快速增长,利润增速显著快于收入增速。

事件点评

小分子业务稳健发展,新兴业务高速增长

2025年第一季度,1)小分子业务保持稳定,收入与去年同期基本持平,毛利率为45.2%。2)新兴业务延续高增长势头,收入增速超过80%。多肽、寡核苷酸、ADC等细分业务已逐步兑现业绩,订单与收入均展现了强劲的增长态势,毛利率提升至33.1%,较去年同期明显改善。

降本增效持续推进,费用端改善已初见成效

费用率方面,1Q25公司销售、管理、研发费用率分别为2.9%(-0.3pp)、11.9%(-0.4pp)、8.9%(-3.2pp),均有所改善。从绝对值来看,销售、管理、研发费用分别为0.44亿元(-1.05%)、1.84亿元(+6.42%)、1.38亿元(-18.63%),其中管理费用受海外site投入影响有所浮升,其他费用绝对值均有所下降。公司整体降本增效已见成效。

投资建议

我们预计2025-2027年公司实现营业收入65.65亿元、74.64亿元、85.45亿元,同比+13.1%/+13.7%/+14.5%;实现归母净利润11.02亿元、12.38亿元、14.18亿元,同比+16.1%/+12.3%/+14.6%。维持“买入”评级。

风险提示

市场竞争加剧风险、回款不及预期风险、汇兑损益风险、地缘政治风险、客户需求恢复不及预期风险等。

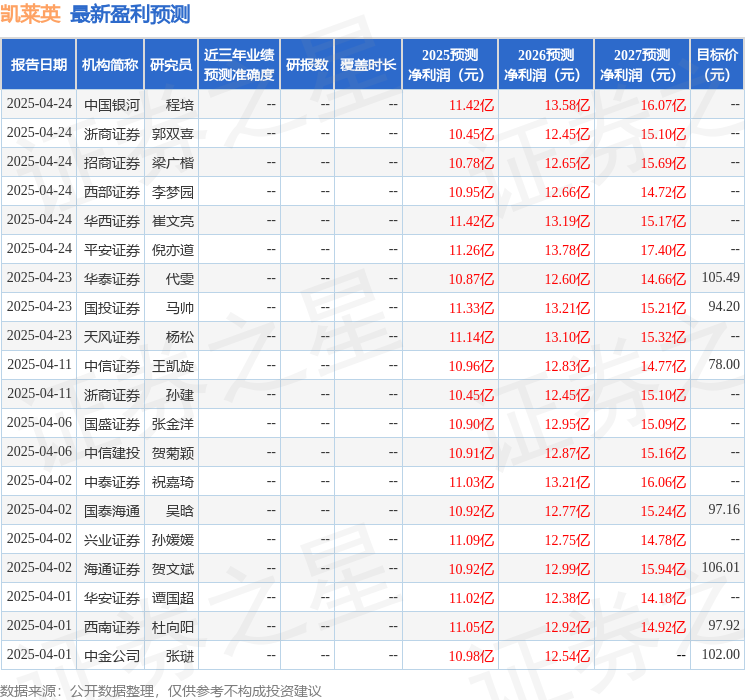

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为99.2。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19