来源:证券之星港美股

2025-04-23 17:34:36

花旗发布研报称,泡泡玛特(09992.HK)今年首季收入同比增长165%至170%,表现强劲,远胜增长逾一倍的指引,主要由于去年同期低基数,以及哪吒、Crybaby等系列新产品销售表现向好,推动中国市场同比增约一倍及海外市场增长约4.8倍。LABUBU第三代新产品系列将于近日在线上及线下发售,预期新产品推出将成为泡泡玛特的短期催化剂,给予“买入”评级,目标价162港元。

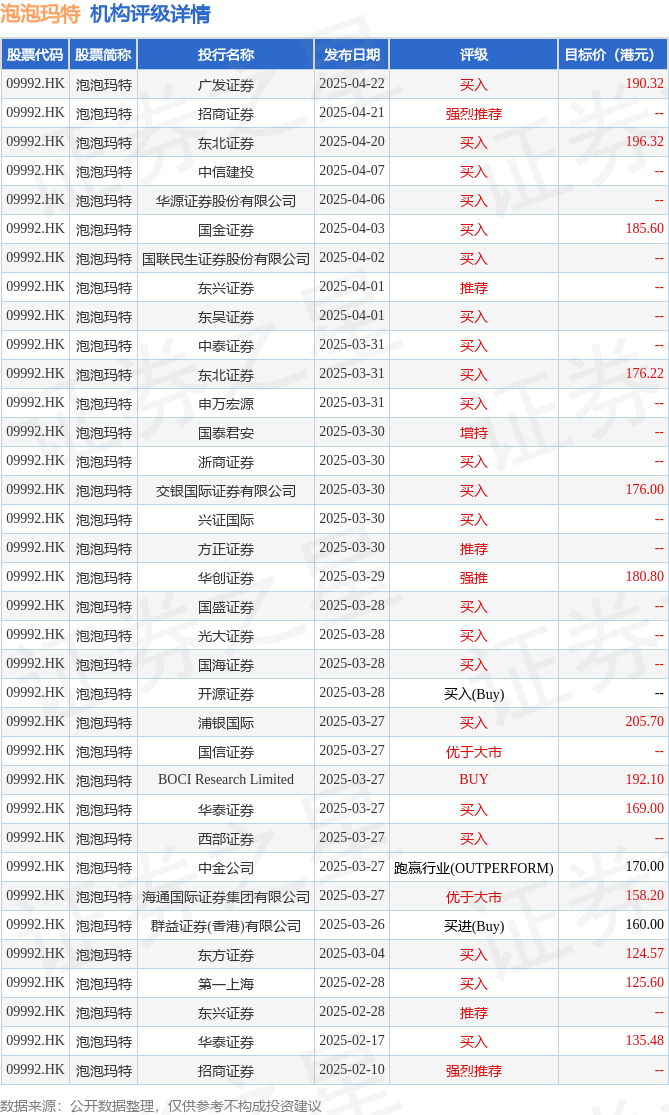

截至2025年4月23日收盘,泡泡玛特(09992.HK)报收于178.5港元,上涨1.48%,换手率1.62%,成交量2173.55万股,成交额38.78亿港元。投行对该股的评级以买入为主,近90天内共有24家投行给出买入评级,近90天的目标均价为175.13港元。东北证券最新一份研报给予泡泡玛特买入评级,目标价212.29港元。

机构评级详情见下表:

泡泡玛特港股市值2362.24亿港元,在文化传媒行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

香港智远权证网

2026-03-18

证券之星港美股

2026-03-18

证券之星港美股

2026-03-18

证券之星港美股

2026-03-18

证券之星港美股

2026-03-18

证券之星港美股

2026-03-18

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17