来源:证星公司调研

2025-04-03 17:09:13

证券之星消息,2025年4月3日光威复材(300699)发布公告称公司于2025年4月1日进行路演,安信基金、北京禹田资本、创金合信基金、大成基金、大朴资产、东北证券、东方基金、东方证券、东吴证券、东兴证券、方正证券、百年保险资产管理、高盛、耕霁(上海)投资管理、光大证券、广东谢诺辰阳私募、广东正圆私募、广州谷得网络科技、国联证券、国盛证券、国泰君安证券、国信证券、蚌埠明道资产管理、海通证券、杭银理财、杭州海化鸿图投资、杭州萧山精富私募、昊泽致远(北京)投资、泓德基金、鸿运私募基金、华福证券、华泰柏瑞基金、华泰证券、北大方正人寿保险、华西基金、嘉实基金、开源证券、昆仑健康保险、民生理财、民生证券、宁波燕创德恒私募基金、磐厚动量(上海)资本、乾锦豪(深圳)资产管理、融通基金、北京大道兴业投资管理、瑞锐海外投资基金司、瑞银证券、山东国惠基金、山西证券、上海晨燕资产管理、上海海通证券资产管理、上海海之帆投资、上海弘尚资产、上海朗程投资、上海启石资产、北京泓澄投资管理、上海泉上私募基金、上海申银万国证券、上海孝庸私募基金、上海雪石资产管理、上海中亿科技投资集团、上汽颀臻(上海)资产管理、深圳创富兆业金融管理、深圳市景石投资、深圳市君茂投资、深圳市凯丰投资管理、北京汇涓私募基金、深圳市興億投資管理、太平洋证券、天风证券、通用技术创业投资、西安瀑布资产管理、西藏青骊资产管理、西南证券、西斯工业集团、兴业经济研究咨询、兴业证券、北京文博启胜投资、亚太财产保险、阳光资产管理、银河基金、粵佛私募基金、云南约牛证券投资、长江证券(上海)资产管理、招商证券、浙江黑岩投资、浙商证券、中国国际金融、北京橡果资产、中国银河证券、中航证券、中信建投证券、中信证券、中银国际证券、朱雀基金、证券日报、谢**,谢**,曹**,温**,史**,李**参与。

具体内容如下:

问:客户A 的 36亿大合同并没有显示 25 年有 CCF700G产品,CCF700G 产品今年还有没有业务?

答:CCF700G产品正在供货中,合同中没有是因为价格、数量、应用场景未确定,合同正在商定当中,相关事项明确后会签订合同。

问:传统定型产品去年交付略慢,今年能否弥补?一季度交付情况?

答:去年交付节奏较慢,我们了解今年可能略微有增长,目前一季度交付节奏正常。

问:碳梁去年价格大幅下降原因?今年碳梁价格展望?

答:一方面,碳梁是按米计算的,宽度厚度等产品规格不同,价格不同,年报中披露碳梁 2024年产能相比去年有所增加也是因为部分产品规格变化导致的;另一方面,碳梁价格主要受原材料价格影响,去年碳梁用纤维价格下降,产品价格也随之下降。今年碳梁价格预计比较稳定。

问:大合同 2025 年实际结转收入节奏?是否还有其他订单?

答:军品收入节奏公司不好做预期,大合同之外的其他产品订单后期会签订合同,将根据具体情况看是否需要披露。

问:公司为大飞机以及装备配套供货的主要产品型号?

答:为大飞机供货的主要有 T300级/T800级纤维,同时也在做一些验证,为装备配套供货产品主要有 T300级/T700级/T800级纤维,以及下一步的 T1100级纤维。无论是装备业务还是民机,公司在碳纤维方面已实现系列化供应,包括高强型纤维、高强中模型纤维、高强高模型纤维都得到一定程度的应用。

问:近年来国内碳纤维行业产能扩张过快,公司年报中及富余产能消化,从行业和公司自身角度,公司认为如何更好破局?

答:国内碳纤维产能扩张很快。公司年报中提及产能富裕问题主要是 T700S级/T800S 级纤维。

从行业角度,我们认为应有序控制高强型产品的投入和产出,不单纯打价格战,重点转移至应用场景的开发,通过扩大应用来提升碳纤维有效消费。例如公司近些年碳纤维产品应用从装备用纤维、逐步拓展至碳梁、氢气瓶、缠绕类产品、新能源汽车重要零部件、3C电子产品等多个领域。

问:公司各型号碳纤维产品产能?军品预计今年交付节奏?民品业务下游需求结构?

答:产能情况T300级 500 吨,CCF700G200吨,T800 级700-800吨,高强高模型纤维 80吨,T700S级/T800S 级6000 吨。

装备用纤维公司根据客户订单及时交付,从过去两年的交付情况看,在季度间的波动可能会比较大,公司能做的就是确保及时足额的根据订单交付。

公司民品纤维主要指 T700S 级/T800S级产品,属于军民两用产品,军品主要应用于航空和航天卫星之外的其他领域;民品目前主要应用在氢气瓶领域,其他场景业务量相对少一些,无人机、汽车等新兴领域刚开始应用,希望后续有更好的表现。

问:T800H 级纤维价格,后续放量节奏?

答:公司去年底签订了合同,2025年为一个合同周期,

2026 年-2027年为一个合同周期,已经对价格进行锁定,并对需求量进行了预估,公司会根据需求量进行备产,具体交付情况根据型号进度等可能会略有调整。未来也可能会有更多的应用场景,如有需要会再补签合同。

问:T300 级产品 26年是否会签新合同?

答:会有新合同,T300级产品应用场景较多,覆盖面广,预计未来几年时间内订单是较为稳定的状态。

问:公司产品在新能源汽车、消费电子领域有没有应用?

答:公司在新能源汽车或消费电子领都有业务,业务内容主要涉及碳纤维、预浸料、制部件等产品,行业应用还在发展初期,业务量多少不一,其中面向 3C消费电子的预浸料业务对整体预浸料业务的影响相对更大一些。

问:碳纤维在航天领域的应用和需求?

答:2024年航天领域业务收入占比 10.76%,产品包括碳纤维、预浸料、制品等。航天领域纤维端重点关注 M40J 级

/M55J 级等高强高模型纤维,壳体类产品主要是 T700S 级/T800S 级纤维的应用,制部件主要是根据客户要求制作。

问:公司在 919 等商用大飞机上的合作进展?

答:目前已经有两款产品正式通过 PCD审核,业务上大致会随着客户国产化替代进程走,具体时间公司无法确定。

问:碳梁业务未来发展预期?

答:碳梁业务根据目前在手订单情况,预计 2025年会继续有恢复性增长。

问:包头项目盈亏情况?

答:包头项目去年 6月份逐步投产,2024年产出 1000 吨左右,因前期建设投入比较大,转固后全年增加固定成本比较多,预计 2025年包头项目处于亏损状态。包头项目业务的整合和梳理还在进行中,包括定位、产品结构、两地协同、挖掘内部需求潜力以及开拓外部市场等。

问:大合同执行情况?

答:大合同分了三个合同组,去年的部分已经执行完毕,今年合同目前执行正常,比较稳定,未来会根据客户需求进行交付。

问:包头项目能源价格有落实吗?

答:包头项目落地时电价有协议,目前基本实现预期能源价格,与原来的电价协议比略增长。

问:在众多碳纤维公司中,公司的优势有哪些?

答:公司产品系列完整,碳纤维产品覆盖高强型、高强中模型、高强高模型纤维,拥有干湿法、湿法两种生产工艺,能够满足国内目前绝大多数碳纤维应用场景的需求。

公司客户比较分散,尽管航空航天是主力,碳纤维应用航空占比 70%,但单一主机厂或者单一装备型号或者单一产品的影响有限,这使得公司业务不会受个别因素影响太多,业绩整体相对稳定。

公司拥有碳纤维全产业链布局,产品涉及碳纤维、预浸料、复材制品上下游等,这使得公司业务受产业周期性波动的冲击相对较小。

问:碳纤维整体销量相比于 2024 年少了 300 吨,威海和包头整体民品纤维产量是否增加?

答:整体产量是有增加的,但有一部分公司自用了,属于内部销售,在合并层面已经抵消了。

问:包头项目如果做大丝束纤维是否需要进行工艺改造?

答:包头项目目前可以直接生产 3k、6k、12k、24k纤维,24k 纤维可以应用在碳梁上,已经做了相关评价、测试、验证,随时可以在碳梁上应用。

问:碳梁业务客户维斯塔斯是否继续减少订单?新客户和维斯塔斯在产品上有差异吗?

答:应用量上而言,新客户订单量是逐渐增加的趋势,维斯塔斯前几年将业务外移,最近两年订单量趋于稳定。不同客户的产品规格不一样,有接近的,也有宽度和厚度更小的。

问:公司碳纤维新产品订单情况?

答:公司碳纤维新产品类似于 T800级纤维的历程,有验证、小批量供货、稳定生产的过程,这期间也会形成一定收入,并随着进程推进不断增加,但是相对于已经定型产品,在量或者时间节点上不好把握,期望能像 T800级纤维那样逐步成为主力。

问:航天领域有变化吗,展望今年对公司业务有多大拉动?

答:根据项目进展和与应用客户沟通的情况,跟前几年比,能感受到推进速度的变化和放量的需求,但目前还没有上升到量化的程度,无法判断对今年的收入有多少影响。

问:未来是否加大碳纤维的内部应用保证毛利率稳定?

答:公司会以整体商业价值最大化为原则做有效规划,根据整体成本和外部采购原材料情况进行综合评判,一方面保障自产纤维的消化,避免出现产销不匹配现象;另一方面,公司会做好成本控制,评判用自产纤维还是外购纤维。

问:2025 年股权激励预期?

答:2024年装备业务中个别产品下滑较大,导致 24 年没有实现股权激励考核结果,2025 年预期积极因素增多,公司会努力争取达到股权激励目标。

问:威海电价落实时间?

答:威海目前按照工业用电价格执行,山东省以及威海市对碳纤维发展大力支持,有在建设源网荷储项目,预计落实还需要时间。

问:T800 民机业务增长主要是大飞机还是无人机?

答:24年民机业务增长主要是大飞机方面的业务。

问:800 级纤维等同性验证已通过,是否会追加合同?

答:目前还不涉及,后续看该产品其他相关应用场景项目进度和业务情况。

问:2024 年员工增加 80 人的原因?

答:主要是包头项目投产增加生产人员。

光威复材(300699)主营业务:以碳纤维制备及工程化国家工程实验室和山东省碳纤维技术创新中心、国家级企业技术中心为支撑,业务涵盖碳纤维、经编织物和机织物、系列化的树脂体系、各种预浸料、复合材料构制件和产品的设计开发、装备设计制造、检测(CNAS/DIlAC认证国家和国防实验室)等上下游,依托在碳纤维领域的全产业链布局,成为复合材料业务的系统方案提供商。

光威复材2024年年报显示,公司主营收入24.5亿元,同比下降2.69%;归母净利润7.41亿元,同比下降15.12%;扣非净利润6.68亿元,同比下降6.15%;其中2024年第四季度,公司单季度主营收入5.48亿元,同比下降28.96%;单季度归母净利润1.26亿元,同比下降49.93%;单季度扣非净利润1.13亿元,同比下降45.53%;负债率31.95%,投资收益8.29万元,财务费用-289.37万元,毛利率45.55%。

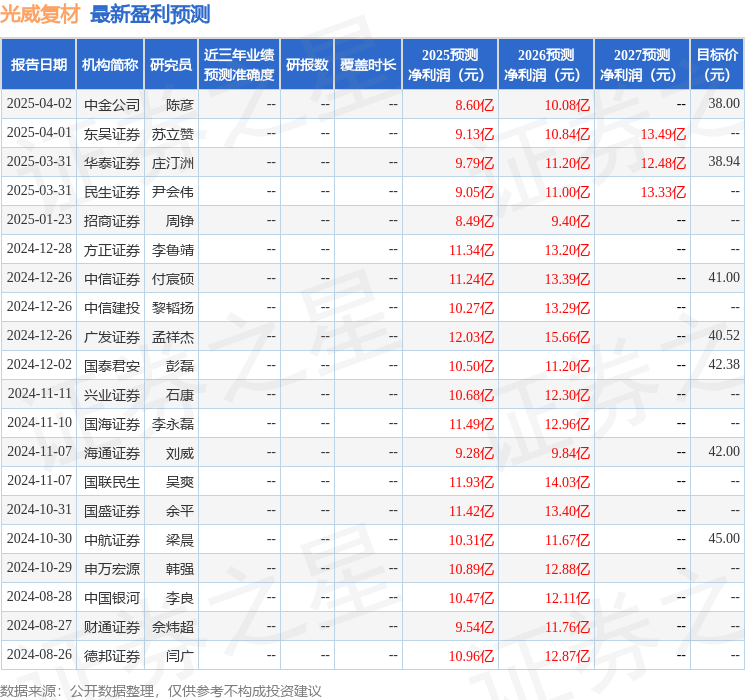

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为39.15。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.17亿,融资余额增加;融券净流入166.11万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-03-16

证星公司调研

2026-03-16

证星公司调研

2026-03-16

证星公司调研

2026-03-16

证星公司调研

2026-03-16

证星公司调研

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16