野村发布研报称,国药控股(01099.HK)2024年盈利未达预期,预计将于2025年触底反弹

来源:证券之星港美股

2025-03-25 11:30:35

野村发布研报称,国药控股(01099.HK)2024年盈利未达预期,预计将于2025年触底反弹。其中,集团药物分销虽保持稳定,但医疗器材及药物零售面临不利因素。故下调目标价7%,由25.09港元降至23.4港元,维持“买入”评级。该行认为国药控股盈利未达预期主要是由于国大药房的商誉减值拨备导致,国大药房是国药控股子公司国药一致(000028.SZ)旗下的药物零售业务。

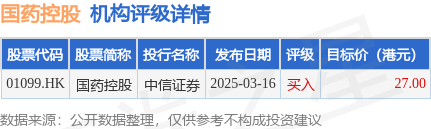

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为27港元。中信证券最新一份研报给予国药控股买入评级,目标价27港元。

机构评级详情见下表:

国药控股港股市值260.04亿港元,在医药商业Ⅱ行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

相关阅读

证券之星港美股

2025-03-26

证券之星港美股

2025-03-26

证券之星港美股

2025-03-26

证券之星港美股

2025-03-26

证券之星港美股

2025-03-26

证券之星港美股

2025-03-26

特别推荐

证券之星资讯

2025-03-26

证券之星资讯

2025-03-26

证券之星资讯

2025-03-26