来源:证星公司调研

2025-03-24 10:30:57

证券之星消息,2025年3月21日埃斯顿(002747)发布公告称公司于2025年3月20日接受机构调研,中信保诚基金参与。

具体内容如下:

问:公司2024年工业机器人业务增长情况?

答:2024年,受制造业企业生产预期转弱、市场需求收缩等因素影响,工业机器人行业竞争加剧,根据MIR睿工业数据,国内工业机器人销量同比微增3.9%。2024年,公司积极参与市场竞争,进一步提升市场份额及下游行业市场应用,埃斯顿工业机器人出货量较去年同比增长约20%,高于行业市场增速,连续七年在中国工业机器人整体市场排名国产品牌第一位,位列全球机器人品牌中国市场销量第二位。公司通过推行大客户战略已全面进入汽车、新能源电池等国际品牌垄断的工业机器人主要细分及高壁垒应用领域,市场份额进一步提升至9.5%。分行业来看,虽然光伏等新能源行业出现了去库存的情况,但汽车、电子、金属加工行业均呈现高速增长。埃斯顿2024年在汽车行业实现持续性突破,头部汽车及汽车零部件客户端国产替代进程加快;电子行业受益于果链、手机需求增长,大客户战略推动策略,订单增速大幅提升;通用行业如家电、杯壶等受政策及出口影响增速较快。

问:公司如何看待2025年国产替代的空间?

答:根据MIR数据,2024年国产工业机器人厂商市场份额提升至52.3%,较2023年提升了7.2个百分点,国产品牌的市场地位和影响力进一步增强。公司认为2025年国产替代趋势将更加显著,主要原因如下(1)全国各地政策的支持和落地。随着国内宏观经济向好、产业升级及设备更新等国家政策的落地,国产头部机器人厂商发展势头强劲,市场格局重塑,行业集中度增加,头部效应明显,工业机器人行业将会进入一个稳定发展阶段。(2)产品核心竞争力提升。公司作为国产机器人头部企业,近几年在性能、品质、售后服务、品牌影响力方面持续提升,在高壁垒、高附加值行业,拥有更强的定制化及服务响应能力,灵活的价格调整优势,叠加规模效应增强,产品综合竞争优势显著。(3)市场需求变化及高端应用场景突破。一方面,受电子行业需求拉动影响,受益于果链、手机、汽车电子行业增长,轻量型产品需求旺盛,内资品牌在轻量型机器人方面优势明显,导致国产替代进程加快;另一方面,在汽车、金属加工等高端应用领域,内资品牌工业机器人通过技术突破、场景深耕、政策赋能等,产品竞争力进一步提升,逐步抢占外资品牌份额。

问:今年下游行业有哪些需求增量?

答:2025年尽管市场需求依然面临诸多挑战,但公司对今年发展仍保持乐观态度,主要基于以下几个因素(1)国产替代的机会。近几年国产品牌在国内市场份额提升较快,2024年国产品牌的市场份额首次超过外资,今年公司将会持续在外资品牌占据主导地位的高端应用领域发力,在汽车、电子、金属加工、焊接等细分行业及重负载机型上加大国产替代的力度。(2)制造业自动化改造需求。随着国家设备更新、以旧换新政策的落地,各行各业对自动化改造及制造业降本的诉求也在增加,在保持现有细分行业竞争优势的基础上,如食品饮料、金属制品、船舶等行业,自动化渗透率将会持续提升。(3)海外业务的拓展。公司从2023年开始布局海外业务,已经在海外组建了国际化市场销售团队,目前在全球已经拥有75个服务网点,并完成了出口产品的CE、UL、高标准功能安全等符合国际标准的安全认证。今年,公司将继续加大对欧洲、美洲、中东、东南亚等市场的开拓,并持续关注新能源汽车、锂电设备商等国内头部客户的出海机会,期望今年海外市场能够成为公司业务重要的增长点,不断提升公司产品在全球的竞争力。

问:公司对于2025年的战略规划?

答:2025年,公司将以更精简高效的组织管理、更精细化的成本费用管理模式全面推进经营管理工作。公司将积极拓展业务渠道,加大研发投入,持续提升产品竞争力;推进降本增效措施,全面提升管理效率,强化预算管理,提高人均能效,增强公司核心竞争力,以实现公司扭亏为盈,推进高质量发展。具体包括(1)不断优化营销体系,积极拓展业务渠道。公司将持续优化渠道结构,完善渠道政策,与渠道合作伙伴合作不断扩大品牌影响力。聚焦大客户战略,挖掘更多应用场景,提升市场份额;同时在行业大客户战略基础上,通过不同战区布局支持公司大客户战略,结合公司在大客户战略方面积累的项目经验,持续提升行业中小客户的渗透率。(2)加大研发投入力度,持续提升产品竞争力。公司持续多年大力投入研发,是公司保持技术创新领先优势的重要保障。今年,公司将继续开发面向新兴行业需求及高壁垒行业应用的机器人产品,聚焦高端应用场景,在更多细分领域加快实现国产替代。(3)积极拓展海外市场,增加海外市场资源投入。公司产品经过过去几年的打磨已通过了欧盟体系高标准认证,也已经在海外组建了国际化市场销售团队,今年公司会将更多资源投入在欧洲市场,希望通过欧洲市场的开拓,接触更高端、更前沿的技术应用,在不断提升公司的核心技术水平的同时,也建立更多高质量应用案例,为实现全球化发展打好基础。(4)加强内部管理,持续推进降本增效。为实现高质量发展,公司对产品价格的管控趋于严格,以防止恶性竞争对市场健康发展和公司综合毛利率的负面影响;同时加强对订单及客户进行分类分析,将更多资源投入在高质量订单上,以保持毛利率稳定。公司将继续通过优化供应链、提升原材料国产替代及实施制造精益管理等措施进行降本;对内部资源进行整合、组织架构调整等优化工作,提升管理效率;同时实施全面预算管理,加强动态预算管控,监控相关绩效指标,持续推进降本增效工作。

问:公司今年打算如何突破汽车市场?

答:汽车及汽车零部件是公司近几年重点推进的下游行业,也是公司长期攻坚的战略性行业。一方面,公司通过大客户战略进入新能源汽车行业,已经在大客户内部建立起应用标杆案例,今年会陆续将公司在汽车行业深耕多年积累应用案例及项目管理经验推广到其他汽车行业的客户中,持续提升汽车行业的渗透率;另一方面,公司坚持在产品系列、售后服务等方面进行攻坚,今年会继续加强在中大负载、核心四大工艺端口的研发,深耕冲压、点焊、弧焊、激光焊等应用工艺,解决行业痛点,提高解决方案深度定制化能力,形成行业壁垒,在汽车高端应用场景实现突破。

问:公司在人形机器人方面的规划?

答:人形机器人是I与机器人的结合,是未来机器人的发展方向之一,公司是机器人行业的重要参与者,公司通过参股南京埃斯顿酷卓科技有限公司(以下简称“酷卓”)对人形机器人进行前期布局。酷卓坚持自主研发人形机器人,积极开展核心零部件(如关节执行器)、整机和具身智能软件平台的研制,小脑采用自主搭建和训练的多模态小模型,结合触觉、视觉等多模态信息技术,打造数华安基金、易方达据和I技术驱动的机器人控制和技能训练平台,不断提升机器人的智能化水平。酷卓首发人形机器人CODROID01已于2024年9月工博会上进行展示,并正在进行小批量工业场景验证,配合工业机器人在智能生产线和智能工厂中进行应用。公司参股酷卓是用较少的资源投入在高柔性智能化机器人及具身智能等相关领域形成一定的布局,配合公司自身的产品研发能力,在智能机器人未来的商业化过程中能够实现快速落地。

埃斯顿(002747)主营业务:公司业务覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的智能制造系统的全产业链,围绕制造业智能化发展大趋势,构建了从技术、产品、质量、成本和服务的全方位竞争优势。

埃斯顿2024年三季报显示,公司主营收入33.67亿元,同比上升4.38%;归母净利润-6669.98万元,同比下降147.55%;扣非净利润-1.08亿元,同比下降222.85%;其中2024年第三季度,公司单季度主营收入11.98亿元,同比上升21.66%;单季度归母净利润671.62万元,同比下降84.33%;单季度扣非净利润-1067.97万元,同比下降157.98%;负债率73.99%,投资收益658.72万元,财务费用8940.87万元,毛利率29.67%。

该股最近90天内共有2家机构给出评级,增持评级1家;过去90天内机构目标均价为11.3。

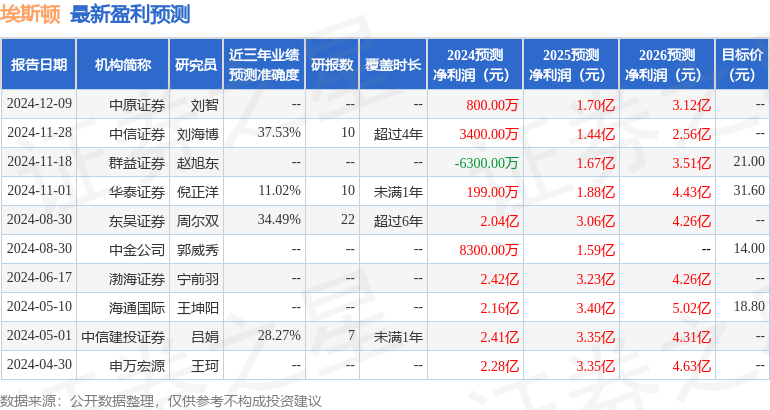

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9832.29万,融资余额增加;融券净流入110.59万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-03-17

证星公司调研

2026-03-17

证星公司调研

2026-03-17

证星公司调研

2026-03-17

证星公司调研

2026-03-17

证星公司调研

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16