来源:证星公司调研

2025-03-21 19:31:06

证券之星消息,2025年3月21日平安银行(000001)发布公告称公司于2025年3月18日进行路演。

具体内容如下:

问:介绍公司发展战略、经营业绩,回答投资者

答:介绍公司发展战略、经营业绩,投资者提问

问:2024年度分红情况及未来展望?

答:综合考虑股东投资报、监管机构对资本充足率的要求以及我行业务可持续发展等因素,拟以我行2024年12月31日的总股本19,405,918,198股为基数,2024年全年以每10股派发现金股利人民币6.08元(含税),合计派发现金股利人民币117.99亿元,占合并报表中归属于我行普通股股东净利润的比例为28.32%,占合并报表中归属于我行股东净利润的比例为26.51%。其中2024年中期已按每10股派发现金股利人民币2.46元(含税),派发现金股利人民币47.74亿元;2024年末期拟以每10股派发现金股利人民币3.62元(含税),派发现金股利人民币70.25亿元。

根据我行《2024-2026年度股东报规划》,2024-2026年度每年以现金方式分配的利润在当年实现的可分配利润的10%至35%之间。

问:2025年的息差趋势展望?

答:2024年,我行净息差为1.87%,较去年同期下降51个基点,主要受市场利率下行、主动压降零售高风险资产等因素影响。

展望2025年,在资产重定价及支持实体经济的背景下,预计净息差仍有下行压力,但下行幅度有所趋缓。后续我行将继续加强资产负债组合管理,精细化定价管理,做好前瞻引导,缓解息差下行。资产端,我行将持续做好大类资产配置,鼓励优质信贷投放,加大实体经济支持力度;同时,我行将加强市场研判,灵活动态配置同业资产,提升资金运用效率。负债端,我行将聚焦引导吸收低成本存款,管控高成本存款,灵活调整外币资金吸收策略,敏捷摆布存款与同业负债吸收节奏,全力控制和降低整体负债成本。

问:2024年资产质量表现?

答:2024年,我行持续强化风险政策前瞻研判及敏捷调整,积极推进存量资产风险早期预警与化解,资产质量保持平稳;主动调优零售贷款资产结构,减值准备计提相应减少,风险抵补能力继续保持良好。2024年末,不良贷款率1.06%,与上年末持平,不良贷款生成率1.80%,同比下降0.09个百分点;拨备覆盖率250.71%,较上年末下降26.92个百分点;拨贷比2.66%,较上年末下降0.28个百分点。同时,我行进一步夯实非贷款资产质量,筑牢风险屏障,不断提升和优化非贷款资产质量和资产结构,非贷款资产整体风险可控。

问:2024年零售贷款情况?

答:2024年末,我行个人贷款余额17,672亿元,较上年末下降10.6%,其中抵押类贷款占个人贷款的比例为62.8%。

我行顺应外部经营环境变化,主动优化贷款业务结构,为中长期业务健康发展筑牢基本盘。一是持续优化资产组合策略,主动压降高风险资产,提升住房按揭、持证抵押等基石类业务的优质客户占比,并加大重点产品投放力度,带动客群结构和资产结构持续优化,高风险贷款显著下降。二是升级风险管控策略,强化贷前、贷中、贷后全流程风险把控,提升新发放业务资产质量。三是加强队伍能力建设,强化获客和综合经营能力培养,提升队伍的风险识别和研判能力。四是深化综合经营服务,升级产品方案、迭代业务流程、优化服务体系、配套专属权益,依托综合化产品服务提升客户粘性。

问:2024年对公贷款投放方向?

答:我行紧跟国家战略导向,深入分析产业发展方向,深化落实对公大类资产投放策略,致力于打造具有行业特色和竞争优势的经营模式。我行根据客群基础及业务结构特点,不断调整和优化行业布局,通过提供行业化、差异化、综合化的产品和服务,为企业提供全生命周期的金融服务,提升实体经济领域的资产投放与客户经营能力,助力国家现代产业发展。

一方面,稳住基础行业基本盘,实现基础设施、汽车生态、公用事业、地产四大基础行业的稳定增长,2024年,四大基础行业贷款新发放4,425亿元,同比增长35.4%;另一方面,打造新兴行业经营组合,拓展新制造、新能源、新生活三大新兴行业的新场景、新模式,2024年,三大新兴行业贷款新发放2,160亿元,同比增长41.9%。

问:2024年财富管理整体表现?

答:2024年末,我行财富客户146万户,较上年末增长5.7%,其中私行客户30万户,较上年末增长7.3%;私行客户UM余额19,755亿元,较上年末增长3.1%。

2024年,我行代理非货币公募基金销售额1,185亿元,同比增长50.6%;2024年末,零售理财产品客户持仓余额7,705亿元,较上年末增长3.4%;财富管理服务信托余额1,866亿元,较上年末增长31.9%;财富管理服务信托客户3.45万户,较上年末增长41.4%。

2024年,我行财富管理手续费收入44亿元,主要包括代理个人保险收入8亿元、代理个人理财收入12亿元及代理个人基金收入21亿元,受银保渠道降费等因素影响,财富管理手续费收入同比下降。

平安银行(000001)主营业务:(一)吸收公众存款;(二)发放短期、中期和长期贷款;(三)办理国内外结算;(四)办理票据承兑与贴现;(五)发行金融债券;(六)代理发行、代理兑付、承销政府债券;(七)买卖政府债券、金融债券;(八)从事同业拆借;(九)买卖、代理买卖外汇;(十)从事银行卡业务;(十一)提供信用证服务及担保;(十二)代理收付款项及代理保险业务;(十三)提供保管箱服务;(十四)结汇、售汇业务;(十五)离岸银行业务;(十六)资产托管业务;(十七)办理黄金业务;(十八)财务顾问、资信调查、咨询、见证业务;(十九)经有关监管机构批准的其他业务。

平安银行2024年年报显示,公司主营收入1466.95亿元,同比下降10.93%;归母净利润445.08亿元,同比下降4.19%;扣非净利润448.38亿元,同比下降3.43%;其中2024年第四季度,公司单季度主营收入351.13亿元,同比下降5.27%;单季度归母净利润47.79亿元,同比下降29.93%;单季度扣非净利润50.9亿元,同比下降25.83%;负债率91.42%,投资收益246.04亿元。

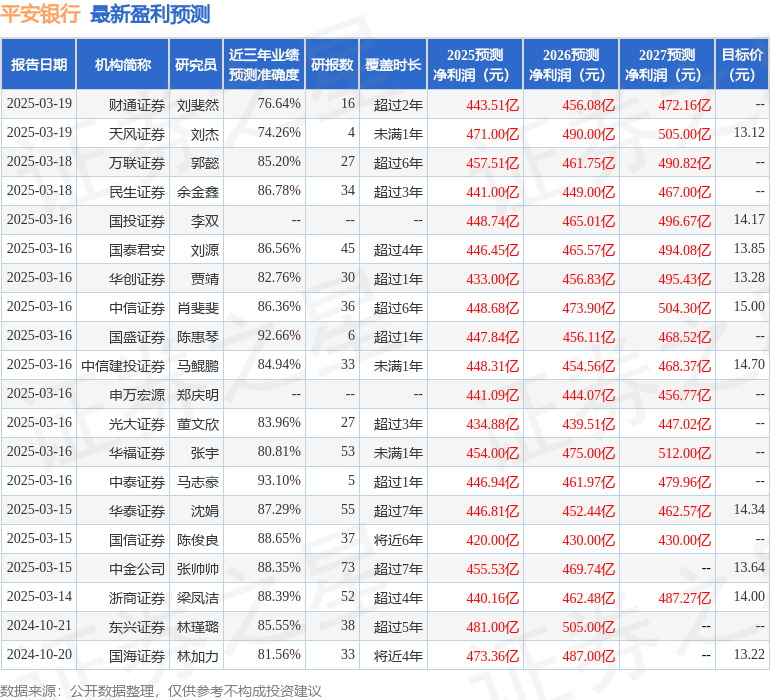

该股最近90天内共有19家机构给出评级,买入评级11家,增持评级7家,中性评级1家;过去90天内机构目标均价为14.33。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7.73亿,融资余额增加;融券净流入496.94万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-05-16

证星公司调研

2026-05-16

证星公司调研

2026-05-16

证星公司调研

2026-05-16

证星公司调研

2026-05-16

证星公司调研

2026-05-16

证券之星资讯

2026-05-15

证券之星资讯

2026-05-15

证券之星资讯

2026-05-15