来源:证星公司调研

2025-03-20 11:31:06

证券之星消息,2025年3月20日顺络电子(002138)发布公告称公司于2025年3月19日接受机构调研,彬元资本参与。

具体内容如下:

问:请公司2024年车载和储能板块的表现情况?

答:从全年来看,2024年汽车电子与储能合计销售110,416万元(汽车电子销售占绝大多数),同比增长62.10%,是公司增长动能强劲的应用领域。汽车电子在近几年成长迅速,随着汽车电子电动化、智能化的进一步提升,公司持续看好该领域的持续高速成长。目前光伏储能应用领域竞争较为激烈,公司计划拓展产品类型及下游具体应用,不局限于微逆和户储环节。

问:请智能驾驶的广泛应用对公司相关业务是否有拉动作用?

答:公司产品在汽车电子具体应用十分广泛,通过不断深入探索产品组合,截止目前,公司产品已实现三电系统等电动化场景全面覆盖,并且延伸至智能驾驶、域控制器、智能座舱等全方位智能化应用场景覆盖。如果说新能源汽车产业发展的上半程是电动化,那下半程将是智能化的应用,电动化大量提升了整车中的电子元件和模组模块的应用数量,而智能驾驶对于感知层、决策层和执行层的模块(雷达、摄像头、域控制器等模块)提出了新需求,公司各类磁性元件产品将有大量应用。凭借智能化新应用对磁性元件的快速拉动,公司将把握市场机会,凭借先发优势,保持汽车电子业务的持续高速增长态势。

问:公司有模块模组的布局意向么?

答:我们认为模块模组化是元器件未来发展的趋势,终端应用的需求对元器件不断提出更加“轻薄短小”的要求,同时高频化、高功率密度、低功耗、功能复合化的需求也不断提升,元器件产品在不断做小的同时,也需要形成模组模块来配合客户端的需求。目前公司生产的滤波器产品就是一个小型模组产品,模组化产品是我们看好的方向。

问:请公司一体成型电感产品的进展情况?

答:一体成型功率电感是公司重点开发的产品项目,经过公司前期多年持续研发投入,积极与大客户应用项目推动,市场空间持续打开,增长快速,应用市场覆盖面广,市场空间需求量大,未来前景可期。一体成型功率电感属于功率电感大类,在功率电感领域,公司具有业界品类最全、业界领先的设计、制造平台(1)叠层平台功率电感适合制造超小、超薄尺寸功率电感,主要面向手机、智能穿戴、模块芯片等功率1-10W的应用场景;(2)涂覆平台功率电感可制造的产品尺寸、感量范围非常广,性价比高,主要面向手机、家电、安防、车载等功率5-50W的应用场景;(3)组装平台功率电感适合制造中大尺寸、大电流功率电感,主要面向服务器、工业等功率50W以上的应用场景;(4)模压平台功率电感可制造的产品尺寸、感量范围较广,主要应用于手机、PC、车载、服务器等功率5-2000W的应用场景。其中超低压平台功率电感以其卓越的低损耗、高可靠性优势,在高端消费电子、DDR5、电源模块等领域得到客户青睐;铜磁共烧平台电感凭借领先的高功率密度特性,在I服务器领域颇受好评。公司依据细分市场客户及应用,为客户提供全面、系统、性价比高的功率电感解决方案。

问:请公司对射频类器件的下一步发展规划?

答:公司专注于磁性器件领域,目前公制0603高精密电感产品(市场主流型号)市场综合产销量目前居全球前列。英制01005及008004型叠层电感产品属于纳米级小型化、高精度电感,目前公司是全球范围内极少数具备量产能力的供应商之一。该产品是即将到来的新一代技术的代表产品,可广泛应用于5G通讯技术,P模块端、小型化智能终端等。公司在射频领域的市占率和行业地位属于行业前列,未来将保持与行业发展相对同步的趋势,同时凭借各类新产品的研发和导入,继续保持优于行业发展的态势。

问:请的投入产出比情况?

答:公司所处电子元器件行业属于重资本投入产业,从过往的历史数据来看,公司过去收入增长与固定资产投入比例呈现约11的关系,目前随着产品结构的变化及新产品的逐步释放,该比例预计将有提升趋势。近几年公司通过不断加大研发力度、不断进行技术创新与管理创新、不断推出具有高附加值的新产品、持续管理变革以及实施降本提效等措施,努力提升净资产收益率。

问:请公司所在行业的竞争格局?

答:公司所在电子元器件行业属于重资本投入行业,对于初期投资要求较高,资本投入壁垒、技术壁垒、工艺壁垒、质量壁垒较高,市场门槛较高,客户的要求也高,公司已为行业细分龙头企业,产品综合核心竞争力较强,目前主要竞争对手系日本厂商。经过公司二十多年来的专注发展,在基础元件领域确立了综合的核心竞争优势,包括技术优势、客户优势、质量优势和品牌优势;核心产品确立了全球交付优势,获得了全球重量级客户群信赖,与客户合作深度和广度持续提升;公司依托全球优质大客户,持续进行技术创新,同时不断提升产能和开发新产品,成为全球供应链的优选供应商是公司发展使命。公司已经逐步实现从行业跟随者向行业引领者转型,公司将会持续资本投入及研发投入,整合内外部资源,不断推出更有核心竞争力的产品,实现公司“成为电子元器件领域专家”的企业愿景。

顺络电子(002138)主营业务:主要从事研发、设计、生产、销售新型精密电子元器件;提供技术解决方案和技术转让、咨询服务,销售自产产品。

顺络电子2024年年报显示,公司主营收入58.97亿元,同比上升16.99%;归母净利润8.32亿元,同比上升29.91%;扣非净利润7.81亿元,同比上升31.96%;其中2024年第四季度,公司单季度主营收入17.02亿元,同比上升24.72%;单季度归母净利润2.08亿元,同比上升27.54%;单季度扣非净利润1.85亿元,同比上升27.52%;负债率45.28%,投资收益-554.13万元,财务费用8839.43万元,毛利率36.5%。

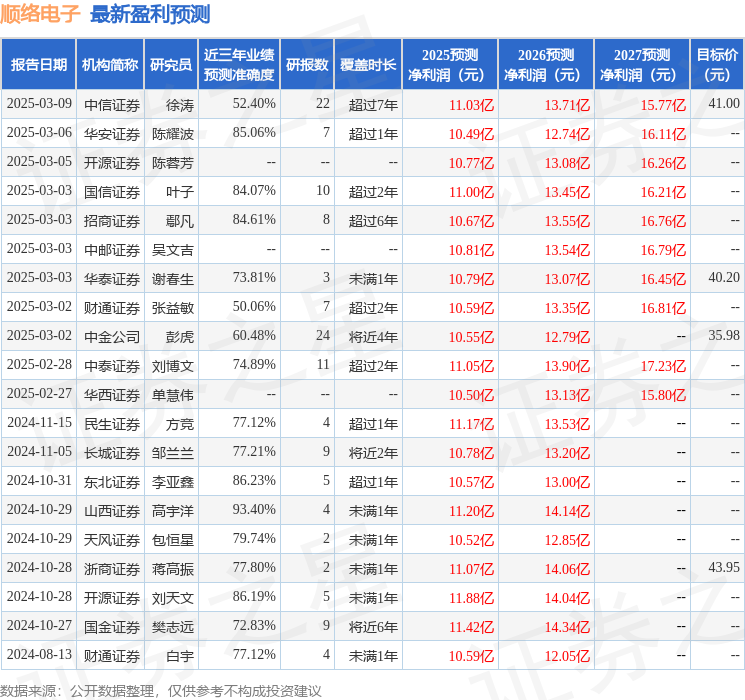

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为38.09。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7471.21万,融资余额增加;融券净流出180.68万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19