来源:证券之星港美股

2025-02-06 17:40:30

信达生物(01801.HK)公布,2024年全年,公司取得总产品收入超人民币82亿元,同比保持40%以上的强劲增长。其中,2024年第四季度,公司共取得总产品收入超人民币20亿元,同比增长超25%。产品收入的快速增长主要得益于:1)公司已成为肿瘤治疗领域的领导品牌,达伯舒® (信迪利单抗注射液)等主要产品保持强劲的增长势头;及2)愈发丰富的新产品组合快速成长,为收入的持续增长贡献新驱动力。

截至2025年2月6日收盘,信达生物(01801.HK)报收于35.8港元,上涨8.32%,换手率0.97%,成交量1594.71万股,成交额5.61亿港元。投行对该股的评级以买入为主,近90天内共有4家投行给出买入评级,近90天的目标均价为66.29港元。中信建投最新一份研报给予信达生物买入评级,目标价71.92港元。

机构评级详情见下表:

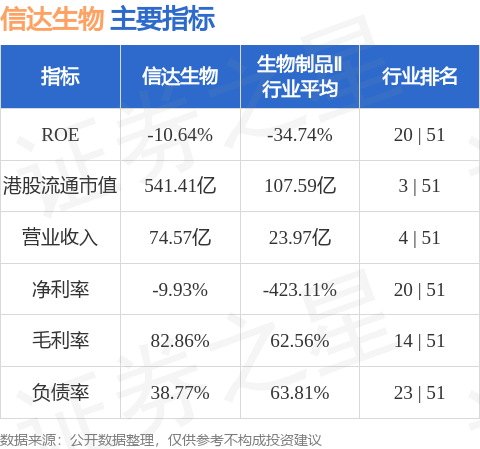

信达生物港股市值541.41亿港元,在生物制品Ⅱ行业中排名第3。主要指标见下表:

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

中国基金报

2026-03-15

国际金融报

2026-03-15

智通财经

2026-03-15

证券之星港美股

2026-03-15

证券之星港美股

2026-03-15

证券之星港美股

2026-03-15

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13