来源:证星研报解读

2025-01-10 21:45:48

华福证券有限责任公司张宇,谢洁仪近期对平安银行进行研究并发布了研究报告《零售风险缓释,至暗时刻已过》,本报告对平安银行给出买入评级,当前股价为11.3元。

平安银行(000001)

投资要点:

核心管理层落定,组织架构调整到位

新行长从业经验丰富,且与平安集团协同的能力强。公司现任行长冀光恒先生于2023年6月正式任职。在加入中国平安之前,冀光恒先生曾任沪农商行董事长、浦发银行副行长、工商银行北京分行副行长,具有丰富的银行业管理经验。2020年4月,冀光恒先生加入中国平安,之后曾任中国平安上海总部总经理、陆金所董事长、中国平安党委副书记等,因此也具有较强的集团资源调度能力。

新行长上任后启动组织架构改革,旨在强化总行赋能、分行自主经营的主体责任,以提高对经营环境的适应能力。一是精简总行,部门数量由原先43个缩减至32个,提升总行服务能力。平安银行取消行业事业部制度,理顺条线和分行的关系,经营模式从条线为主,转向以分行为主。二是做强分行,支持分行壮大客群基础,提升综合化经营。在过去,分行行长不直接负责零售业务,改革后分行行长全面主管业务,允许分行在经营过程中发挥更多的主体作用。与此同时,将资源重点倾斜给重点区域的分行。平安银行根据不同的地区、不同等级进行差异化资源配置,将资源向重点分行倾斜。我们认为,在当前信贷需求疲弱、银行“内卷”加剧的背景下,增强总行的服务能力、提高分行的战斗能力,“让听得见炮声的人指挥战斗”有望更好地适应经营环境的变化。

组织架构及人事调整基本完成,经营迈入正轨。平安银行的组织架构调整的优先级从高到低分别是总行重点部门、主力地区分行、中等地区分行、落后地区分行。从近一年的人事变动来看,平安银行的调整已经覆盖到欠发达地区,结合冀行长的公开发言,可以判断组织架构及干部调整基本已经接近尾声。

零售业务结构调整,但战略主导地位不变

零售信贷结构优化,对公业务阶段性补位。在经济下行时,居民部门的资产负债表有所恶化,因此平安银行过往较为下沉的零售业务蕴含着极大的风险,零售金融业务的营收以及净利润均明显承压。在此背景下,有必要调整零售业务结构,提高经营的稳健度。具体体现为,一方面等高风险业务到期后逐步清退,另一方面是边际上发力中低风险的资产投放。在零售业务调整的转型期,需要对公业务阶段性补位,来填补零售业务的缺口,避免贷款严重收缩,为零售转型争取更多的时间与空间。

以零售为主导的核心战略延续。市场可能会担忧或者质疑平安银行的战略是否开始摇摆,向对公业务倾斜。我们认为,平安银行的战略仍然坚持以零售业务为主导,过往也已经积累了庞大的零售客群,具备坚实的基础和巨大的发展潜力。只是在新的零售增长点建立起来之前,还需要对公业务阶段性补位,缓解零售业务带来的缩表压力。

零售结构调整带来阵痛,业绩增长阶段性承压

规模:贷款规模有所收缩。截至2024年9月末,平安银行贷款余额较年初减少约242亿元,这主要受压降零售高风险贷款的影响。其中,零售贷款余额下滑1904亿元,分产品来看,信用卡、消费贷款、经营贷款的余额分别收缩610亿元、684亿元、699亿元。对公业务积极补位,贷款规模新增1661亿元,主要投向制造业、批零业及基建行业,但仍然未能完全补上零售压降的缺口。

价格:净息差大幅下滑。2023年、2024年上半年,平安银行净息差同比降幅分别为37bp、59bp,明显大于上市股份行同期平均降幅(22bp、18bp)。资产端,零售贷款收益率明显下行。2023年以前,零售贷款利率区间为7%~8%,目前已经下滑至5%~6%区间。负债端,存款成本率也在加速改善,部分对冲了资产端收益率下行,但是整体净息差收窄的压力仍较大。

业绩:阶段性承压。在量、价齐跌的背景下,业绩大幅下行。2024年前三季度,营收增速为-12.6%,在上市银行中垫底,归母净利润在拨备反哺下,勉力维持0.2%的正增长。

风险:零售不良快速生成。平安银行不良生成率持续提升,并于2023年达到峰值。2024年前三季度,不良贷款生成率为1.69%,处于较高水平。具体来看,零售非房贷款贡献七成左右的不良。以典型产品信用卡为例,由于客群较为下沉,不良快速生成,进而推高不良率。截至2024年9月末,信用卡不良率为2.64%,保持高位。

零售风险缓释,至暗时刻已过

平安银行自2023年6月推进零售结构调整,至今已接近一年半,我们预计到2024年底高风险零售资产基本出清。展望2025年,零售不良生成的压力有所缓解,基本面受零售业务结构调整的压制也会边际减轻。

生息资产增速有望回升。零售端,高风险资产的压降基本结束,中低风险贷款有望逐渐投放上量,而且未来随着零售需求的恢复,也会带来一定的增量空间。对公端,持续发力总分行战略客群,培育新的增长动能。综合来看,贷款增速有望回升。我们预计,2024-2026年,平安银行的生息资产增速分别为4.0%、5.0%、10.0%。

净息差降幅回归至行业一般水平。随着资产结构调整逐渐进入尾声,以及负债端成本继续加速改善,2025年净息差降幅有望回归到股份行一般水平,对基本面的压制也有望减轻。我们预计2024-2026年净息差分别为1.92%、1.72%、1.57%。

零售不良生成压力相较今年有所缓解。考虑到2024年高风险零售资产已经被大幅压降,资质较差的客群风险已经充分暴露。展望2025年,只要居民部门资产负债表没有出现显著的恶化,那么零售不良生成压力将有所缓解,进而减轻拨备计提压力,对业绩形成一定的提振作用。

综上,我们预计公司2025年的业绩压力相较2024年有望减轻,2024-2026年营业收入增速分别为-11.9%、-4.7%、0.3%,归母净利润增速分别为0.0%、0.5%、4.5%。

投资建议

我们认为,当前平安银行悲观预期消化充分,基本面至暗时刻已过,明年在高风险零售资产出清的背景下,不良生成有望放缓,业绩边际改善。综合来看,攻守兼备,首次覆盖给予“买入”评级。

悲观预期已反映充分。从估值来看,最新PB估值为0.53倍,在近5年、10年分别处于17%、9%分位数。从仓位来看,主动偏股型基金对平安银行的持仓接近于0%。从股息来看,最新动态股息率高达6.38%,在A股上市银行中最高。

高风险零售资产基本出清,至暗时刻已过。2024年高风险零售资产大幅出清,已经消化了极大的压力,2025年业绩的压制有望解除。在零售信贷环境没出现明显恶化的前提下,明年不良生成有望持续放缓。

具备正向期权价值。平安银行把握顺周期的能力较强。展望后续,如果房地产、消费等领域出现边际的正向变化,预计会对其形成较强的催化作用。但如果没有出现边际改善,平安银行仍然可以依靠不良的消化、业绩触底实现估值的修复。

风险提示

高风险零售资产出清进度不达预期;零售不良加速暴露;宏观经济复苏低于预期。

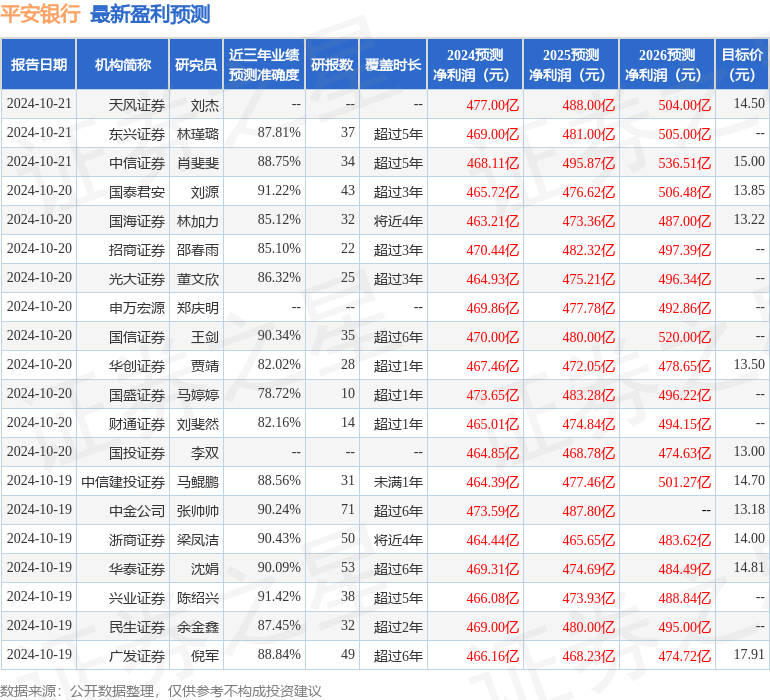

证券之星数据中心根据近三年发布的研报数据计算,兴业证券陈绍兴研究员团队对该股研究较为深入,近三年预测准确度均值高达91.42%,其预测2024年度归属净利润为盈利466.08亿,根据现价换算的预测PE为4.79。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级4家,中性评级1家;过去90天内机构目标均价为14.25。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18