来源:证星公司调研

2024-12-02 19:04:18

证券之星消息,2024年12月2日金宏气体(688106)发布公告称安华农险姜生叶、中欧基金杜厚良 高峥 金旭伟 彭炜、中邮理财许凌达、中邮资管李柯宏、中再资产姜通晓、众安保险许雅淞、北大方正杨晨、长江证券李禹默、大都会张晨、国寿财险姜皓、农银人寿王鹏 阎畅、人保资产周铃雅、兴银理财王子越 杨梦影、友邦人寿杨佳 郑春明于2024年11月29日调研我司。

具体内容如下:

问:主要答内容

答:二、主要问内容

1、公司在现场制气项目上的核心竞争力?公司在价格上是否具有优势?

首先,公司现场制气业务团队具有非常丰富的业务开发及经营管理经验,具备较强的技术与工程管理能力;其次,相比于成熟巨头在采购方面采用的统一标准化要求,公司具有一定的后发优势,不同的项目可以寻找最为适配的协同制造厂家,有效提升投资方案的竞争力;最后,公司已积累了一定的品牌知名度,尤其是在部分优势市场区域,有助于提升当地客户的信心。在产品价格上,目前公司与外资企业的报价逻辑基本一致,差异不大。

2、大型现场制气项目中对富余液体的规划?

在大型现场制气项目上,公司会事先综合评估项目周边地区现有气体需求及未来发展潜力,在项目中配置适当富余液体,进而有效地与大宗零售业务产生协同,提高项目整体的盈利水平。

3、大型现场制气项目的产能利用率情况?

大型现场制气项目的产能利用率,受客户爬坡情况、市场行情影响,各不相同。但现场制气项目通常是由固定费用和变动气费构成,固定费用不受产能利用率影响。

4、对特种气体产品市场的未来展望?

特种气体产品中,用量较大的产品品类较少,各气体公司的特种气体产品重叠度会不断提高。但随着半导体等相关产业的迅速发展及新的应用场景的不断开发,未来特种气体产品的市场规模会进一步扩大。

5、公司已收并购项目情况?未来并购方向?

公司已收并购的项目中,江浙沪区域市场整合的完成度相对较好,业绩稳步提升;湖南区域通过新业务模式、新产品的导入,市占率已有明显提升,但受行业周期影响,经营业绩仍有较大提升空间。在未来并购时主要会考虑(1)区位情况。公司会侧重考量经济体量大或者成长性较好的区域,同时会关注当地产业结构及竞争格局。(2)标的情况。公司会综合考虑并购标的的业务规模、资产情况、合规度情况等,优先考虑具有协同效应的标的。

6、公司未来的业绩增量预计?

首先,电子大宗载气项目及现场制气项目陆续投运,将会稳定提升公司的营业收入;其次,上市以来公司持续投入的在建项目陆续竣工投产,实现产能增量;再次,在国际贸易方面,公司持续深化与“一带一路”沿线国家的出口合作,不断拓宽业务范围,也会产生业绩增量。

金宏气体(688106)主营业务:气体研发、生产、销售和服务的环保集约型综合气体供应商。

金宏气体2024年三季报显示,公司主营收入18.58亿元,同比上升4.37%;归母净利润2.1亿元,同比下降18.72%;扣非净利润1.69亿元,同比下降25.92%;其中2024年第三季度,公司单季度主营收入6.26亿元,同比下降3.14%;单季度归母净利润5039.46万元,同比下降48.06%;单季度扣非净利润4634.8万元,同比下降44.52%;负债率51.02%,投资收益322.43万元,财务费用2500.12万元,毛利率33.09%。

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家。

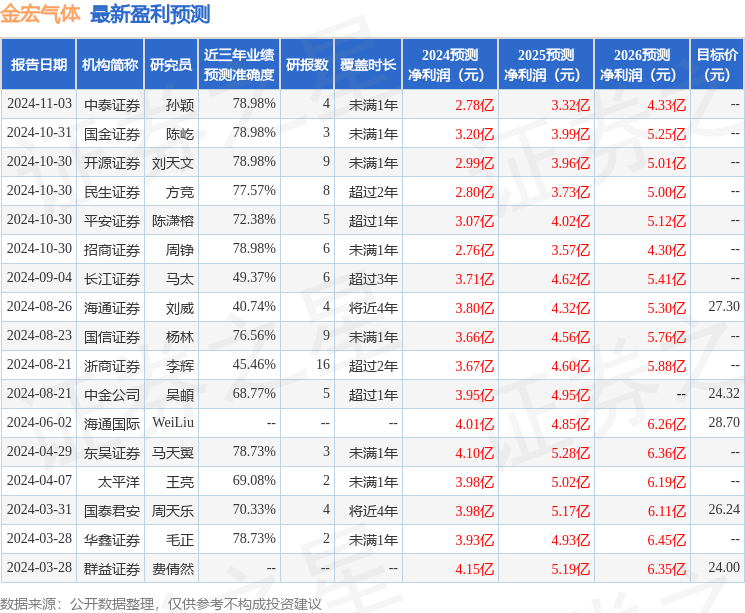

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3331.82万,融资余额增加;融券净流出195.49万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证券之星公告

2026-03-22

证星公司调研

2026-03-22

证星公司调研

2026-03-22

证券之星公告

2026-03-22

证券之星公告

2026-03-22

证券时报

2026-03-21

证券之星资讯

2026-03-23

证券之星资讯

2026-03-23

证券之星资讯

2026-03-23