来源:证星研报解读

2024-11-13 07:39:47

华鑫证券有限责任公司张伟保近期对龙佰集团进行研究并发布了研究报告《公司事件点评报告:Q3归母净利润环比提升,加码钛矿巩固成本优势》,本报告对龙佰集团给出买入评级,当前股价为19.53元。

龙佰集团(002601)

事件

龙佰集团发布三季度业绩报告:2024年1-9月实现营业总收入208.85亿元,同比增长2.97%;实现归母净利润25.64亿元,同比增长19.68%。其中,2024Q3单季度实现营业收入70.81亿元,同比增长0.85%、环比增长8.77%,实现归母净利润8.42亿元,同比下滑4.29%、环比增长9.33%。

投资要点

钛白粉价格保持颓势但整体出口量持续增长

受内需走弱影响,国内钛白粉价格有所下滑,Q3钛白粉均价为15407元/吨,环比下滑4.70%。由于海外钛白粉产能退出较多,国际市场对高品质钛白粉需求增加,国内钛白粉得以继续寻求出海机会。Q3我国钛白粉出口量同比增长11.66%,海外市场部分地区的价格也随之上涨。钛白粉整体出口量的增长支撑公司Q3营收小增。原料端,钛精矿供需保持偏紧状态,Q3攀枝花钛精矿(TiO2≥46%)均价为2227元/吨,环比上涨0.85%。在钛精矿价格高位坚挺的背景下,公司依靠上游钛矿资源支撑起下游利润增长,带动公司三季度净利润环比增长。

Q3费用控制成效显著,现金流稳健增长

从期间费用来看,公司Q3销售/管理/财务/研发费用率分别同比-0.17/-0.14/+0.50/-1.26pct,其中财务费用的增加主要系汇率波动汇兑损失增加所致,四项期间费用率合计10.99%,较去年同期下降1.07pct,显示公司持续加强内部管理优化,有效控制了费用支出。现金流方面,2024Q3公司经营活动产生的现金流量净额为25.92亿元,同比+13.58%,公司保持稳健经营。

持续加码钛矿资源,巩固公司一体化成本优势

公司通过多渠道持续推进钛矿资源储备。根据公司公告,公司下属子公司武定国钛矿产有限公司以9990万元竞拍获得武定县长冲钛矿普查探矿权,此次新钛矿探矿权的获得将进一步提高公司的钛矿自给率,减少对外部市场的依赖,有助于公司在钛白粉生产中保持成本优势,公司盈利能力有望随着原料自给率提升而持续增长。

盈利预测

预测公司2024-2026年归母净利润分别为38、45、53亿元,当前股价对应PE分别为12.2、10.3、8.8倍,给予“买入”投资评级。

风险提示

钛白粉价格大幅波动;项目投产不及预期;原材料价格上涨;下游需求不及预期等。

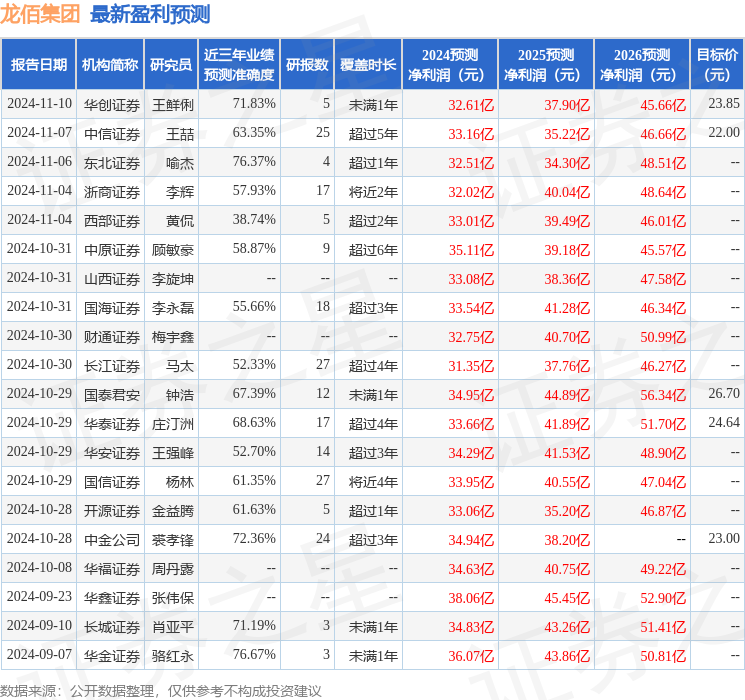

证券之星数据中心根据近三年发布的研报数据计算,华金证券骆红永研究员团队对该股研究较为深入,近三年预测准确度均值为76.67%,其预测2024年度归属净利润为盈利36.07亿,根据现价换算的预测PE为12.93。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增持评级5家;过去90天内机构目标均价为24.47。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-18