来源:证星研报解读

2024-11-12 21:38:27

中银国际证券股份有限公司王靖添,刘国强近期对华贸物流进行研究并发布了研究报告《集运运价走高Q3营收大幅增长,干线成本波动毛利率相对下降》,本报告对华贸物流给出增持评级,当前股价为6.21元。

华贸物流(603128)

2024年前三季度公司实现营收144.17亿元,同比+38.64%,归母净利4.72亿元,同比-16.31%。2024Q3公司收入实现58.17亿元,同比+51.54%,归母净利实现1.69亿元,同比-20.55%。公司2024年营销驱动战略持续发力,在南美、中亚等区域新设海外运营网点,同时今年集运运价整体高于去年同期,因而营收实现明显增长,干线成本的大幅波动使得公司整体业务毛利率相对下滑。看好公司直客战略平滑周期波动,维持公司增持评级。

支撑评级的要点

集运运价走高叠加海外新设运营网点,公司Q3营收实现大幅增长。受红海事件扰动,CCFI和SCFI运价指数三季度均值为1991和3082,较去年同期同比上涨127.3%和212.7%。同时2024年以来,公司已新设运营哈萨克斯坦、巴西、智利、哥伦比亚、尼日利亚等海外网点,持续提升产品稳定性和覆盖面,海运总部统筹型合约运力合作模式持续推进,空运巩固欧洲线、美洲线等优势核心运力,增强产品组合能力。公司营收和业务量趋势与大市一致,2024Q3营业收入58.17亿元,同比增长51.54%;前三季度营收144.17亿元,同比增长38.64%。

干线成本大幅波动叠加网点前期费用投入,公司归母净利润有所下降。2024Q3公司归母净利润1.69亿元,同比下降20.55%;前三季度归母净利润合计4.72亿元,同比下降16.31%。今年前三季度,一方面国际物流干线运力供给保持紧张的局面,导致运价出现大幅波动。干线成本的大幅波动使得公司整体业务毛利率相对下滑,另一方面公司推进海外网点布局,前期投入费用增加,导致净利润有所下降,但公司持续推进直客战略,未来有望持续升级商业模式,长期来看,公司有望通过直客战略平滑周期波动提升经营韧性,实现业绩修复。

展望未来,国际空海运运价平稳后公司运营效益有望改善,行业逐步出清有利形成强者恒强局面。公司今年在业务量同比大幅增加的同时,毛利总额未能增长的主要原因是部分直客年初中标的全链条物流服务属于提供“包箱(量)包价”双包业务,受制于国际空海运价成本端压力,成本涨幅远高于收入涨幅,公司诚信运营承担运价上涨带来的压力完成合同履约。这种现象随着国际运价的平稳运营会逐步改善并获取更好的效益,当前货代行业环境发生深刻变化,全行业进入强势淘汰期,在24年上半年表现尤为明显,未来行业有望向能够提供全链条物流服务的头部企业集中,加速形成强者恒强局面。

估值

由于今年公司干线成本有所上升,故我们下调公司盈利预测,预计2024-2026年归母净利润为6.78/7.92/8.96亿元,同比10.0%/+16.8%/+13.2%,EPS为0.52/0.60/0.68元/股,对应PE分别12.0/10.3/9.1倍,维持公司增持评级。

评级面临的主要风险

全球经济波动、海运市场波动。

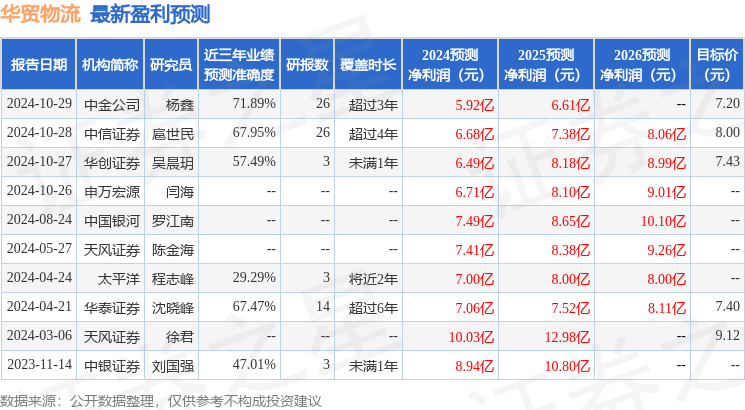

证券之星数据中心根据近三年发布的研报数据计算,中金公司杨鑫研究员团队对该股研究较为深入,近三年预测准确度均值为71.89%,其预测2024年度归属净利润为盈利5.92亿,根据现价换算的预测PE为13.8。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为7.32。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17