来源:证星研报解读

2024-10-25 13:30:43

平安证券股份有限公司陈潇榕,马书蕾近期对金力永磁进行研究并发布了研究报告《业绩环比提升,稳健成长可期》,本报告对金力永磁给出增持评级,当前股价为16.95元。

金力永磁(300748)

事项:

公司发布2024年三季报,2024年三季度单季实现营业总收入16.53亿元(同比+1.99%);归母净利润0.77亿元(同比-52.24%);扣非后归母净利润0.55亿元(同比-63.25%)。公司前三季度实现营收50.14亿元(同比-0.72%);归母净利润1.97亿元(同比-60.17%);扣非归母净利0.89亿元((同比-79.63%)

平安观点:

前三季度稀土材料价格同比下降,公司业绩承压,三季度环比改善。根据亚洲金属网、中国稀土行业协会等公布数据,金属错钦2024年前三季度平均价格为47.52万元/吨(含税价),同比下降28.7%;根据百川盈孚,毛坯烧结钦铁棚N35前三季度均价同比下降25.5%至133.8元/公斤。原材料成本变动带后,叠加行业竞争加剧等因素影响,公司前三季度业绩承压。单季度来看Q3已现环比改善,归母净利润环比增长329.29%,毛利率为12.81%环比提升5.31个百分点。

在手订单充足,高性能产品产销提升,高端领域研发投入持续。2024年前三季度,公司依托较为充足的在手订单,积极提高市场份额。报告期内,公司产能利用率超90%,高性能磁材产品产销量同比增长约40%。同时公司特续进行研发投入,积极布局人形机器人用磁体及磁组件领域,加速推动生产管理信息化、自动化,降本增效。

产能建设稳步推进,稳健成长可期。公司包头二期12000吨/年产能项目、宁波3000吨/年高端磁材及1亿台套组件产能项目、赣州高效节能电机用磁材基地项目正稳步推进。公司规划到2025年建成40000吨高性能稀土永磁材料产能及先进的磁组件生产线,随着新增产能逐步落地,公司市场份额有望进一步提升。

投资建议:随着稀土永磁需求快速增长,公司各新增项目落地,公司业绩将有望持续增长。由于稀土价格呈现较大幅度下降,调整公司2024-2026年归母净利润预测2.96、5.62、7.68亿元(原预测值为8.55、11.04、14.50亿元)。对应PE为70.4、37.1、27.1倍。我们认为随着风电、新能源汽车以及机器人等终端领域稳步增长,高性能稀土永磁材料消费预计逐步提升,公司产品技术行业领先,高端产品市场份额有望持续提升,维持“推荐”评级。

风险提示:(1)项目进度不及预期,公司盈利增长不及预期。若当前在建项目进展超预期缓慢,则可能会影响公司未来业绩增长节奏。(2)下游需求不及预期。若终端需求出现较大程度收缩,公司产品销售或一定程度受到影响。(3)行业竞争加剧。行业竞争大幅加剧或导致公司产品销量不及预期。

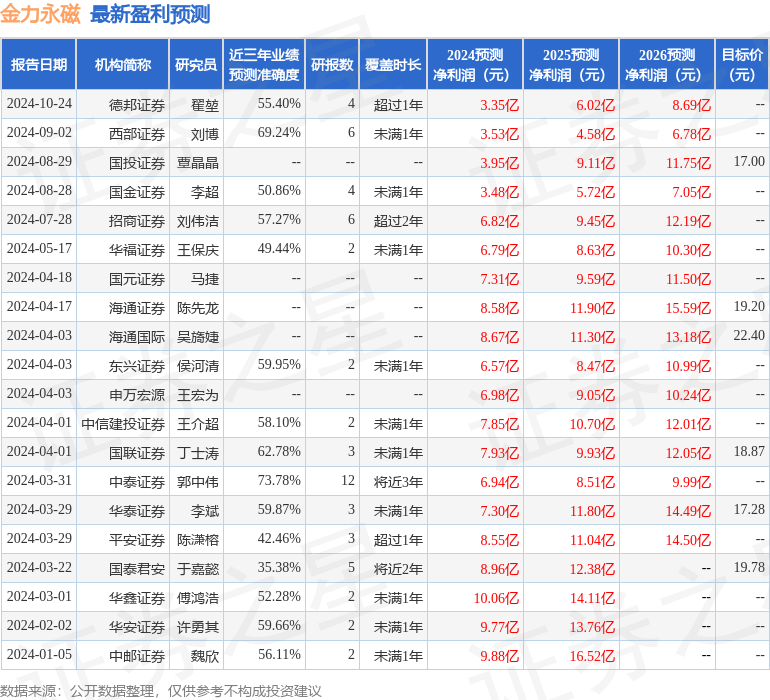

证券之星数据中心根据近三年发布的研报数据计算,中泰证券郭中伟研究员团队对该股研究较为深入,近三年预测准确度均值为73.78%,其预测2024年度归属净利润为盈利6.94亿,根据现价换算的预测PE为29.79。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为15.22。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-03-15

证星研报解读

2026-03-15

证星研报解读

2026-03-15

证星研报解读

2026-03-15

证星研报解读

2026-03-15

证星研报解读

2026-03-14

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13