来源:证星研报解读

2024-10-17 14:55:18

开源证券股份有限公司张绪成近期对广汇能源进行研究并发布了研究报告《公司信息更新报告:煤炭及煤化工高成长,高分红与回购彰显价值》,本报告对广汇能源给出买入评级,当前股价为7.76元。

广汇能源(600256)

煤炭及煤化工高成长,高分红与回购彰显价值,维持“买入”评级

公司发布2024年9月经营月报,2024Q3公司煤炭销量同/环比+94.1%/+100.3%。考虑马朗煤矿复产,但暂不考虑东部矿区投产带来的产量贡献,我们维持2024-2026年盈利预测,预计2024-2026年公司归母净利润为46.1/70.8/75.2亿元,同比-11%/+53.7%/+6.3%,EPS为0.7/1.08/1.15元,对应当前股价PE分别为10.6/6.9/6.5倍。考虑到马朗煤矿复产催化业绩增长及公司2024年仍履行每股0.7元的高分红,维持“买入”评级。

2024Q3煤炭销量同环比大增,白石湖及马朗煤矿产量持续释放

(1)2024Q3煤炭销量同环比大增:2024年1-9月公司累计实现煤炭销量2887.6万吨,同比+26.2%,其中2024Q3煤炭销量1314.5万吨,同比+94.1%,环比+100.3%,三季度煤炭销量同环比大增,一方面系白石湖煤矿因安监形势趋缓致生产逐渐满负荷,另一方面系8月以来马朗煤矿开始贡献产量所致。(2)白石湖及马朗煤矿产能持续释放:从月度数据来看,7-9月公司煤炭销量分别为306.1/478.7/529.6万吨,环比+30%/+56.4%/+10.6%,目前白石湖煤矿日产稳定在15万吨/天,较二季度日产9-10万吨/天水平增加50%,马朗煤矿自8月生产以来产量逐步爬坡,目前日产量约10万吨/天,后续有望逐步爬坡至12万吨/天。

煤炭及煤气化业务均具成长性,有望增厚公司整体业绩

(1)煤炭板块:2024年目标产量5500-6000万吨(其中白石湖煤矿4200万吨左右,马朗煤矿1300-1800万吨),2025年有望爬坡至8000万吨以上(其中白石湖煤矿4000-5000万吨,马朗煤矿有望实现约4000万吨产量),同时公司积极推进煤炭东部矿区建设,目前总归环评从适时开发向优先开发调整手续取得突破进展,未来公司有望实现亿吨级煤炭产量规模;且伴随马朗煤矿开采深入,原煤热值提高有望带动吨煤净利提升。(2)天然气及煤化工板块:7月底煤化工装置年度检修陆续完成,四季度产量有望环比提升;公司即将推进1500万吨/年煤炭分质分级利用示范项目建设,拟定建设周期30个月,生产提质煤714万吨、煤焦油150万吨、LNG77.7660万吨等,项目完成后年均税后利润预计达16.4亿元。

高分红高股息优势突出,公司回购增强市场信心

(1)高分红高股息有望延续:公司承诺2022-2024年每股分红0.7元(含税),对应10月16日收盘价股息率为9.4%,2024年10月10日中国人民银行发布公告创设首期规模5000亿元的“证券、基金、保险公司互换便利”,利率预计在2%附近,公司高股息属性凸显,金融机构有望实现“套息效益”;伴随公司业绩稳定释放,公司有望适时推出更优分红方案,高分红高股息有望延续。(2)回购增强市场信心:公司使用4-8亿元回购股份并予以注销,截至2024年9月30日已累计回购1693.6万股,支付总金额达1亿元,有利于增强市场信心;此外9月底“回购增持再贷款”的金融政策,也有望为公司回购带来资金支持。(3)民企信用资质有望修复:2024年10月10日,司法部、国家发展改革委公布《中华人民共和国民营经济促进法(草案征求意见稿)》,为民营企业发展提供“定心丸”,作为同时拥有煤油气三种资源的民营企业,公司信用资质有望持续修复。

风险提示:经济增长不及预期;能源价格大幅下跌;新增产能进度落后等。

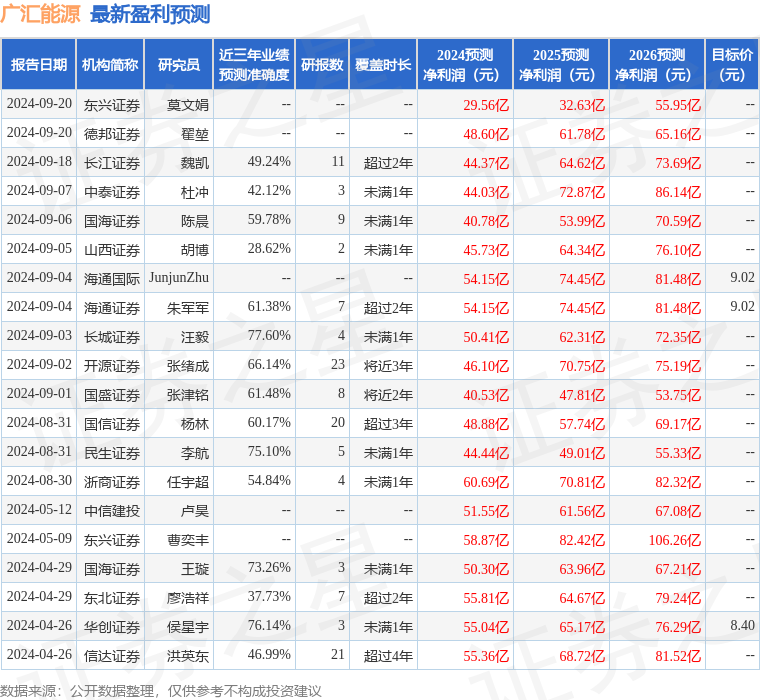

证券之星数据中心根据近三年发布的研报数据计算,长城证券汪毅研究员团队对该股研究较为深入,近三年预测准确度均值为77.6%,其预测2024年度归属净利润为盈利50.41亿,根据现价换算的预测PE为9.68。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为8.47。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-04-03

证星研报解读

2026-04-03

证星研报解读

2026-04-03

证星研报解读

2026-04-03

证星研报解读

2026-04-03

证星研报解读

2026-04-03

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02