来源:证星公司调研

2024-10-08 16:45:39

证券之星消息,2024年10月8日罗博特科(300757)发布公告称公司于2024年10月7日接受机构调研,浙商证券邱世梁 周艺轩 陈诗绮 邓楠 戴枢柠、世诚投资王亥莹、信银理财苏畅、凯石基金陈晓晨、上银基金杨东朔、中信建投基金公伟、信达澳亚基金刘小明、国寿安保基金张标、沙钢陈一腾、中信保诚基金孙浩中、陆家嘴野村资产刘体劲、鹏华基金胡颖 闫思倩、远望角投资虞光、今赫资产汪忠、正心谷投资厉成宾、泓德基金张毅强、摩根士丹利李子扬、景林资产徐伟、鼎汇通叶罗彬、长盛基金代毅、鹤禧私募基金李峥嵘、建信理财俞逸风、正圆私募戴旅京、乔贝资本林楠、方正资管邓迪飞、尚雅投资缪扬帆 常昊、德邦基金董纯、幻方投资陆政哲、碧云资本高新宇、汇丰晋信基金陈平 韦钰、民森资本王旷辰、进化论私募基金廖仕超、泰康资产赵丽菲、睿策投资程海永、信泰人寿保险李昊泽、民生证券资管林子尧、仙人掌私募基金蒋军杰 姚跃、富国基金林庆 汪欢吉、金信基金曾艳、展博投资王俊辉 陈俊斌、麓山资本刘妍、枫缘基金邵亮、止于智善孙嘉宝、领久私募张帅、国富人寿保险刘博让、喜贤资产林宾、泰烊资本李泽晗、华宝基金袁银泉、健顺投资常启辉、国海富兰克林基金杜飞、于翼资产Evan Liang、中银基金杨成、英大资本刘开俊、申万菱信基金刘世昌、趣时资产章秀奇、华商基金王华 邓鹏怡、长信基金王俊贤、瑞信致远私募冉欣宇、招商基金晏磊、诺德基金周建胜、杭银理财王哲、中欧瑞博(香港)杨茹、朱雀基金张劲骐、海宸资产季晨曦、泰昇私募基金梁正君、淳厚基金廖辰轩、德睿恒丰江昕、太平洋资产沈维、泾溪投资柯伟参与。

具体内容如下:

一、问题交流 问:请李总简要说明一下公司重组项目中止的原因及后续规划情况。

答:公司已在 10 月 7 日下午提交公告中详细披露了本次重大资产重组项目暂时性中止的原因,主要是因为本次交易申请文件中记载的财务资料已过有效期需要补充提交,按照《重组审核规则》的规定,深交所对公司本次交易中止审核。

对于相关工作的开展情况,一方面,对公司来说,整个重组项目的工作计划是动态开展的,随着审核进程的推进,相应规划后续工作安排并及时根据需要相应调整后续相关工作的安排及其节奏。另一方面,公司本次除了面临财务报告过期的问题,也提前考虑到了 10 月底评估报告过期的问题,因此,公司和各方中介机构本次更新将全面更新财报、法律意见书、评估等全套文件,各方相应的工作量较大,完成所有工作及其程序需要一定的时间。鉴于相关工作计划的动态安排,各方已提前做了部分准备工作,公司将会同中介机构加快推进相关加期工作,尽快向深交所报送更新后的申请材料并向交易所及时申请恢复审核,请大家持续关注公司后续的审核进展和相关公告。

问:请戴总给我们分享一下硅光领域目前的进展。

答:第一,从整个国外市场看,硅光的发展速度超出我们原来的预期,部分终端用户例如英伟达等公司也在加速推进光电集成封装大规模量产化的进程,其中一家美国大型终端用户近期也提出了大规模的硅光产品需求,ficonTEC 一客户已锁定部分份额,因此近期也向我们更新了相关设备需求来满足其年度产能目标,总体来说,与我们原来的预期相比,速度明显提升。此外,一些定制化客户对硅光晶圆测试设备的需求速度也是早于我们的预期。在光 IO 接口全自动化设备方面,我们接到的客户需求量增速也在加快,综上所述,我们预计明年硅光子及 CPO 有较大的新增设备市场需求,这对于 ficonTEC来说也将是创历史新高的。

第二,从国内市场看,除了海外订单的持续增长,国内的需求也快速提升,出现了部分新的代工类型的客户在迅速加入硅光子制造领域,当然部分老牌光模块厂商也在积极布局,ficonTEC 正在积极加强拓展国内业务,积极匹配亚太地区的客户痛点和需求。 第三,大家应该也关注到今年的台湾半导体展中公开的“台湾硅光子产业联盟”,包括台积电、日月光等 30 多家企业加入,非常重视硅光子的技术的发展并将加速促进商业量产化的产业进程,该联盟将 ficonTEC 作为核心设备供应商列入名单。ficonTEC 为了提高在台湾地区服务覆盖能力,在台湾专门设立了办事处并组建了相应的销售和服务团队,持续不断扩大在台湾的经营拓展能力,从而应对整个市场不断扩张的需求。具体订单情况请关注公司相关公告!

问:请节前证监会发布的鼓励科技行业兼并重组的相关政策对公司的重组项目会起到积极作用吗?

答:公司认为目前官方的态度是非常鼓励并购重组的,尤其是对高科技、硬科技领域。近期,证监会最新发布了《关于深化上市公司并购重组市场改革的意见》,再次强调“将积极支持上市公司围绕战略性新兴产业、未来产业等进行并购重组;在尊重规则的同时,尊重市场规律、尊重经济规律、尊重创新规律,对重组估值、业绩承诺、同业竞争和关联交易等事项,进一步提高包容度,更好发挥市场优化资源配置的作用。”我们相信在这样的政策背景下,将十分有利于公司项目的审核进程推进。具体审核进度及结果请关注公司后续公告!

问:请戴总如果本次重组收购失败了会有什么影响?

答:首先,本次重组收购事项在德国政府审批了 16 个月,相信大家也能够从中看出我们对本次交易的坚持,公司后续还将坚定不移地推进重组相关工作。其次,在过去的几年,ficonTEC 经历了俄乌冲突、欧洲能源危机等重重困难和考验。期间,原材料、物流都存在问题,有订单但缺原材料或者物流中断,导致机器制造或者现场验收无法按期完成,交付周期大幅拉长。即使在这样的背景下,ficonTEC 一方面做到了市场价格稳定的同时订单持续增长,另一方面没有依赖任何渠道输血,多轮审计、法律尽调下中介机构费用支出大幅增加的同时叠加外部恶劣环境,依然维持现金流稳健,未对公司经营造成重大不利影响,由此可见 ficonTEC 十足的韧劲,也让我们对将来的发展充满信心。最后,如果本次重组收购成功,无论是对公司本身或者国家战略、关键产业层面都有至关重要的积极影响,我们相信交易所或者证监会的领导会审慎的来审核本次重组收购事项。公司从 2019 年开始就致力于用核心的技术在不同的市场获得发展,从而为公司未来长期稳健发展打下基础,所以对于本次重组收购事项系公司经过了非常深入和审慎的考虑的,系公司重大的战略决策。

问:戴总刚才到台湾那边的硅光发展联盟,目前联盟里面有哪些潜在的客户,包括后续潜在的合作方向请戴总介绍一下,谢谢。

答:目前硅光子联盟的核心发起方都是公司客户,其中包括公司已经交付设备的台积电、日月光,即将交付设备的在半导体里面有大家比较熟悉的矽品,行业下游包括伟创,富士康等也都在加快进入硅光领域,系 ficonTEC 潜在的客户。公司作为整个产业生态链中的核心设备供应商,在硅光子联盟发起方公司生态圈中的地位也是被广泛认可的。因此无论从最上游的晶圆到最下游的硅光模块,基于他们自身都在加快布局硅光产业,因此跟我们之间的交流和合作也在加速的推进。

问:请戴总介绍一下公司在光伏行业的订单的执行情况以及对未来订单的展望。

答:实际上,公司在 2022 年下半年就基于对未来市场情况前瞻性预测较早地识别了行业周期性风险,在经营策略层面做出系统性调整,推行并贯彻落实“提质增效”的经营策略。通过贯彻“头部客户聚焦、优质订单筛选”的市场策略,杜绝了盲目的规模扩张,较好地保障了公司的订单质量,2023 年公司的新签订单创下历史新高,因此即便在光伏行业终端市场整体下滑的背景下,公司几乎没有取消订单和库存积压的情况。

公司深耕光伏行业多年,经历行业起伏,为了更好的对抗行业周期性风险,把握行业暖的机遇,公司在继续深化“提质增效”的整体经营方针的同时还将采取更多灵活、适应市场环境的经营策略一是公司仍将积极匹配现有下游客户的需求调整经营策略,与客户持续保持良好的合作;二是,公司将积极把目光投向更广阔的海外市场,特别是进一步拓展海外市场的本土化客户,抓住海外本土客户拓展机遇,提升国际市场的影响力;三是,降本增效是推动光伏行业发展的核心驱动力,随着光伏产业链竞争的加剧,下游客户尤其是头部光伏电池片客户都在积极加强对新一轮技术路径,如 XBC 电池等技术的储备,以此提升自身在行业内的竞争优势,而“去银化”策略在降低成本方面展现出巨大潜力。公司敏锐捕捉到这一趋势,并积极投入研发力量,致力于推动 HJT、XBC 电池铜栅线技术的产业化,推动整个太阳能电池技术的革新。公司预计未来新业务板块铜电镀业务或将获得更多的机会,进而为公司打造新的业绩增长点。

问:公司铜电镀设备的进展如何?

答:整体来说,鉴于下游技术路线的选择,异质结铜电镀设备方面的进展有所放缓,而 BC 电池铜电镀设备的推进正在加快。在 BC 电池铜电镀设备方面,公司所提供的 BC 电池铜电镀设备的产能和效率指标经共同测试验证均已经达到了稳定的状态,目前公司正在稳步与客户携手推进该客户新一轮小规模的扩张,共同加快 BC 电池铜电镀设备方面的布局。在异质结铜电镀设备方面,一方面,公司正在与欧洲资深的实验室机构共同推进合作开发,致力于在中国市场上推出更具优势的铜电镀整体解决方案;另一方面,基于公司与多家头部客户在异质结铜电镀领域的深度合作,公司也正在将客户样品电池发往欧洲实验室进行测试,预计公司与多方的合作开发将对异质结铜电镀技术发展方面有重大的促进作用。

罗博特科(300757)主营业务:研制高端自动化装备和基于工业互联网技术的智能制造执行系统软件。

罗博特科2024年中报显示,公司主营收入7.21亿元,同比上升14.85%;归母净利润5422.12万元,同比上升252.53%;扣非净利润5396.32万元,同比上升256.5%;其中2024年第二季度,公司单季度主营收入4.58亿元,同比上升24.22%;单季度归母净利润4832.31万元,同比上升333.61%;单季度扣非净利润4825.49万元,同比上升348.89%;负债率60.59%,投资收益-876.24万元,财务费用496.87万元,毛利率28.66%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

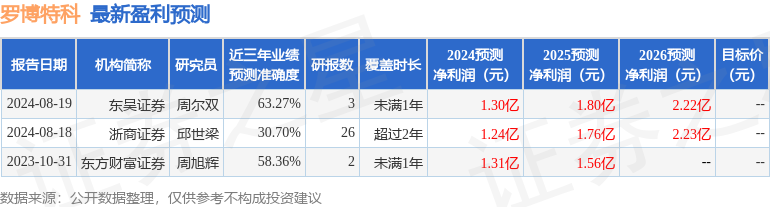

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6.16亿,融资余额增加;融券净流入114.17万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12