来源:证星研报解读

2024-09-27 18:12:09

国元证券股份有限公司耿军军近期对广立微进行研究并发布了研究报告《首次覆盖报告:聚焦芯片良率提升,业务规模持续扩张》,本报告对广立微给出增持评级,当前股价为41.49元。

广立微(301095)

报告要点:

专注于芯片成品率提升和电性测试快速监控技术,持续高成长可期

公司是领先的集成电路EDA软件与晶圆级电性测试设备供应商,是国内外多家大型集成电路制造与设计企业的重要合作伙伴,公司先进的解决方案已成功应用于诸多集成电路工艺技术节点,实现了高质量的国产化替代。2021-2023年,公司营业收入的复合增长率高达55.26%。2023年,公司不断丰富以集成电路成品率提升为主轴的产品矩阵,客户数量大幅增加,客户范围从以集成电路制造企业为主逐步向集成电路设计、封测企业拓展。

政策助推我国集成电路产业快速发展,核心环节国产替代加速推进

根据中国半导体协会平台发布的数据,2022年我国EDA行业市场规模达到115.6亿元,增长率达到11.80%,超过全球行业发展速率。预计2022-2025年中国EDA市场的年均复合增长率为15.64%。目前,国内头部EDA公司在部分领域已经达到国际领先的技术水平。全球半导体测试机市场呈现高集中度的特点,市场占有率最高的美国泰瑞达、日本爱德万占据了约半数的市场份额,在WAT电性测试设备领域,美国Keysight也基本处于市场垄断地位,公司是国内少数具备WAT电性测试机供应能力的企业。

打造公司业绩可持续发展的“三驾马车”,未来持续成长空间广阔

公司是国内外极少数能够在成品率提升及电性监控领域提供全流程覆盖产品及服务的企业,形成较高的技术壁垒。客户群体包含国内外一流集成电路设计和制造企业,成品率提升方案在诸多龙头企业实现了软、硬件的系统化应用。为满足不同晶圆厂对设备功能和性价比的需求,公司优化升级并推出新一代通用型高性能半导体参数测试机(T4000型号)、搭载自研高性能矩阵开关构架的半导体参数测试机(T4000Max),并协同开发了WLR等功能。

投资建议与盈利预测

公司是领先的集成电路EDA软件与晶圆级电性测试设备供应商,伴随着全球集成电路产业的发展,未来持续成长空间广阔。预测公司2024-2026年的营业收入为6.52、9.10、12.19亿元,归母净利润为1.50、2.08、2.88亿元,EPS为0.75、1.04、1.44元/股,对应的PE为51.38、37.03、26.70倍,对应的PS为11.79、8.46、6.31倍。考虑到行业未来的成长空间和公司业务的持续成长性,首次评级,给予“增持”。

风险提示

技术开发的风险;行业发展放缓的风险;客户集中度较高的风险;规模扩张带来的风险;收入季节性波动的风险;国际贸易摩擦风险。

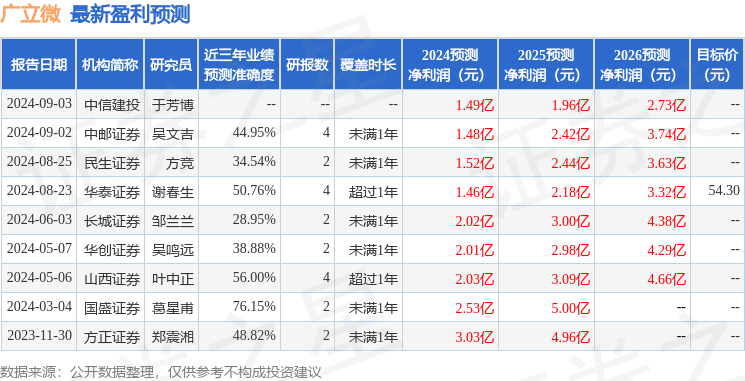

证券之星数据中心根据近三年发布的研报数据计算,国盛证券葛星甫研究员团队对该股研究较为深入,近三年预测准确度均值为76.15%,其预测2024年度归属净利润为盈利2.53亿,根据现价换算的预测PE为32.67。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为54.69。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-03-14

证星研报解读

2026-03-14

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13