来源:证星研报解读

2024-09-23 14:20:30

华鑫证券有限责任公司张伟保近期对龙佰集团进行研究并发布了研究报告《公司事件点评报告:子公司拍得探矿权,凸显公司上游钛矿资源优势》,本报告对龙佰集团给出买入评级,当前股价为17.02元。

龙佰集团(002601)

事件

龙佰集团于9月19日发布公告:公司下属子公司武定矿产以人民币9,990万元成功竞拍云南省武定县长冲钛矿普查探矿权。

投资要点

公司再添探矿权,抢占上有稀缺资源

公司旗下子公司武定矿产通过竞拍从楚雄州自然资源和规划局处获得了云南省武定县长冲钛矿普查探矿权。授权武定矿产在5年内对云南省武定县古柏村、幺鹰村、大箐长冲、插甸镇下元乐村一带共计23.52平方公里勘察范围内的钛矿资源进行勘探评估(探矿权首次出让期限为5年,按规定进行延续,每次延续时间为5年)。初步圈定矿体3个,面积7.93平方公里,探获钛铁砂资源矿石量12027.69万吨,钛铁矿矿物量648.90万吨。子公司花费包括9900万元一次性缴纳探矿权成交价款。该探矿权依法转为采矿权后,在矿山开采期间,需每年按照矿产品上年度销售收入的1.8%缴纳年度矿业权出让收益。

政策鼎力支持矿产勘查,助力公司探矿再加速

为了提高钛矿资源保障能力,楚雄州政府在《楚雄州2022年政府工作报告》中提出了“实施钛矿勘查三年行动”,积极推进新设武定长冲钛铁砂探矿权工作。争取省地勘基金中心投入245.55万元,并在2022年实施了“云南省楚雄州钛矿资源调查评价项目”。同时推动“云南省武定中村—分洲钛铁砂普查项目”纳入云南省新一轮找矿行动2023年工作计划,争取省地勘基金中心投入278.07万元。

本次交易有助于提升资源储备,增强公司核心竞争力

钛矿资源稀缺性较强,本次获得探矿权有望增加公司钛矿资源储备和核心竞争力。根据USGS数据,全球钛矿储量在2019年达峰后增速明显放缓,近5年来钛矿储量在维持在约7.5亿吨,稀缺资源属性凸显。抢占位于钛白粉产业链上游的钛精矿资源对公司未来发展以及钛白粉成本控制意义重大。通过此次探矿权交易,公司勘探获取的矿物和地质信息将为公司未来在该地区的钛矿勘探和开发活动提供支持。整体来看,有助于增加公司的上游钛矿资源储备,从而继续增强公司在钛矿资源控制方面的核心竞争力以及由钛精矿产量支撑的下游钛白粉成本优势。

盈利预测

预测公司2024-2026年归母净利润分别为38、45、53亿元,当前股价对应PE分别为10.4、8.7、7.5倍,给予“买入”投资评级。

风险提示

钛白粉价格大幅波动;项目投产不及预期;原材料价格上涨;下游需求不及预期等。

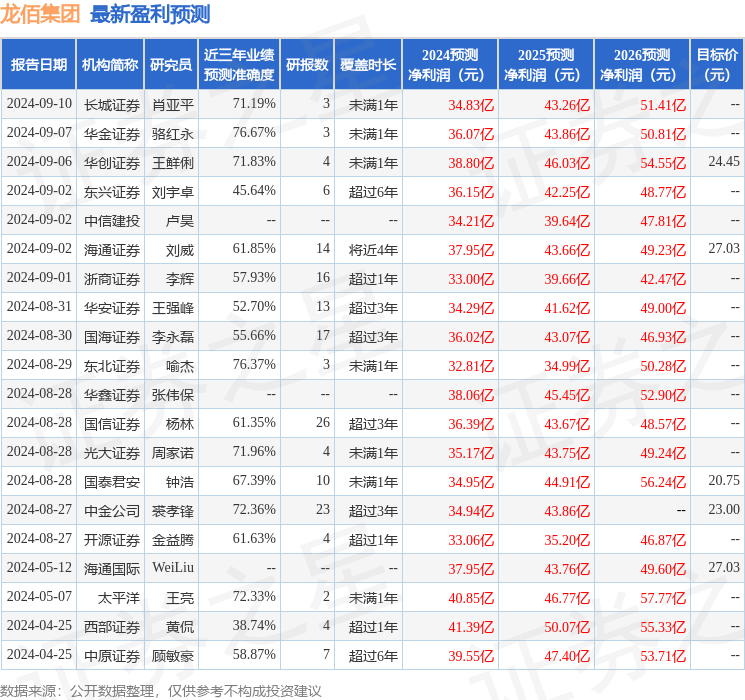

证券之星数据中心根据近三年发布的研报数据计算,华金证券骆红永研究员团队对该股研究较为深入,近三年预测准确度均值为76.67%,其预测2024年度归属净利润为盈利36.07亿,根据现价换算的预测PE为11.02。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级17家,增持评级6家;过去90天内机构目标均价为22.7。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17