来源:证星研报解读

2024-09-18 19:05:14

天风证券股份有限公司朱晔近期对中联重科进行研究并发布了研究报告《全球化叠加拓品类凸显自身α,有望与行业β共振》,本报告对中联重科给出买入评级,当前股价为5.92元。

中联重科(000157)

国家级研究院孵化创新企业,A+H股赋能领跑行业:

公司成立于1992年,由国家级研究院孵化而来,“主机产品+衍生服务”层次分明,是主要从事工程机械、农业机械等高新技术装备及新型建筑材料研发制造的业内龙头企业之一。2023年公司经营表现反弹,营收、归母净利润同比分别+13.08%、+52.04%,今年上半年业绩表现稳健。

国内行业筑底回升,海外拓展持续进行时:

国内:从下游端、开工端、销量端近期表现,我们判断国内工程机械行业经历下行调整后有望逐步进入上升通道,同时设备自身换新需求叠加政策推动大规模设备更新,共同助力行业进入上升期;根据Off-HighwayResearch预测,国内工程机械市场在今年逐步回暖,2027年市场规模有望达192亿美元,24-27年CAGR为19.73%;公司作为国内行业头部企业,经营表现则有望与周期上行共振。

海外:国内主机厂海外扩张成效显著,且海外市场毛利率显著高于国内,利润空间可观,海外市场已成为国内工程机械行业未来的主要增长动力之一。在海外未来几年7000亿元的市场空间下,其中北美加欧洲两个市场占据一半左右份额,未来国内企业可拓展空间仍较大;通过同行业头部企业财务指标对比,我们看到公司出海增速领先行业,但目前公司在欧美市场的营收及市占率仍处于较低水平,未来提升空间广阔。

科技赋能产品延拓,出口转型、营销设计齐发力:

1)公司是科研体制改革过程中孵化而来的上市公司,继承前身技术研究创新基因,同时注重同社会业界、学届、研究领域建立良好合作关系,助力新产品创新发展。2)公司深耕海外市场,推进国际化突破,出口-内销结构迅速转型,开拓业务新增长点。3)有别于国内其他头部厂商,公司构建完善直销体系,助力海外业务本土化发展。4)高机、农机等新兴潜力产品齐发力,新兴品类突破带来业绩增量。

盈利预测:我们认为工程机械行业有望迎来筑底回升,进入新一轮上升通道;同时公司自身α有望与行业β共振,助力未来业绩表现;我们预计公司2024-2026年营收分别为521、619、741亿元,yoy分别为+11%、+19%、+20%;归母净利润分别为43.8、55.3、66.9亿元,yoy分别为+25%、+26%、+21%;目前对应公司2024年PE为11.7x,相较于可比公司平均估值15.7x具备估值优势,持续看好并维持“买入”评级。

风险提示:政策风险,市场风险,汇率风险,原材料价格波动的风险,公司全球化进展不及预期风险等。

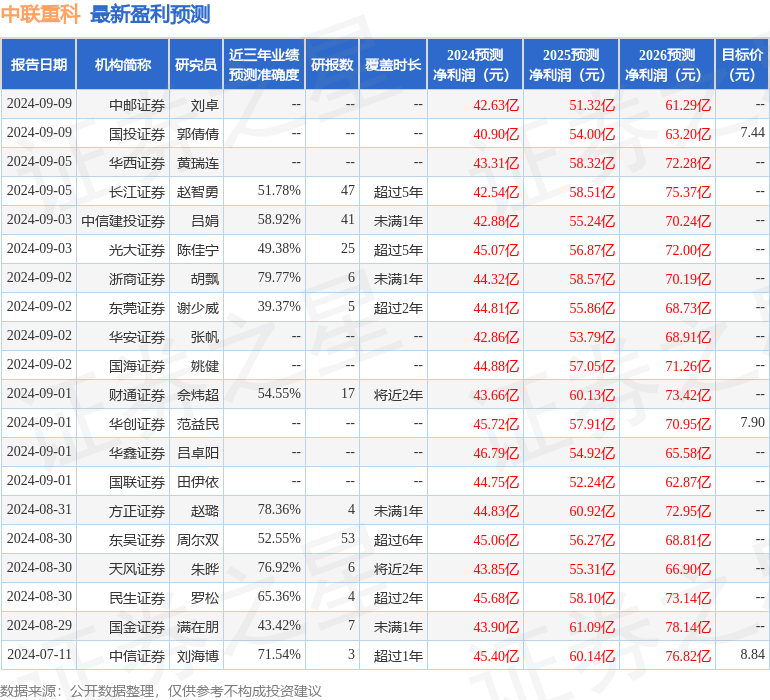

证券之星数据中心根据近三年发布的研报数据计算,浙商证券胡飘研究员团队对该股研究较为深入,近三年预测准确度均值为79.77%,其预测2024年度归属净利润为盈利44.32亿,根据现价换算的预测PE为11.61。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增持评级3家;过去90天内机构目标均价为7.46。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16