来源:证星研报解读

2024-09-11 12:15:21

华福证券有限责任公司王艳,黄冠群近期对三诺生物进行研究并发布了研究报告《利润端核心受子公司信用减值影响,核心品种稳健增长》,本报告对三诺生物给出买入评级,当前股价为24.63元。

三诺生物(300298)

投资要点:

事件:公司发布2024年半年报,2024H1实现收入21.3亿(同比+6.3%),归母净利润2.0亿(同比+12.6%),扣非归母净利润1.8亿(同比-10.4%);2024Q2:实现收入11.2亿(同比-17%),归母净利润1.2亿(同比+8.3%),扣非归母净利润1.0亿(同比-25.2%);

核心产品稳健增长,血脂、经营品拖累收入增速。分业务来看,24H1血糖监测15.5亿(同比+12.7%),毛利率为61.3%。一方面23H2公司推行降本增效,美国子公司Trividia毛利实现较大改善;另一方面公司持续开拓东南亚、非洲、中东等主要市场,国际收入显著提升。其他业务层面,糖尿病营养基本持平;血脂检测1.2亿(同比-20.9%),经营品3793万

(-52.7%)。分区域,24H1国内12亿(+5.7%),美国6.9亿(+2.4%)。控股子公司心诺健康营业收入5.4亿元,对公司净利润影响为2214万元。

利润端核心受Trividia信用减值影响。24H1公司毛利率55.2%,同比23H1提升3.96pct,子公司Trividia毛利实现较大改善影响显著。同时,子公司Trividia及PTS计提资产减值影响,公司计提资产减值419万;Trividia计提应收账款坏账准备增加影响,计提信用减值2385万,整体利润端增速华福证券有一定承压。

CGM打开第二成长曲线:1)产品力持续改进,新一代产品2024年4月目前处于评审阶段,通过设计、工艺改进在便捷性舒适度上提升用户体验。叠加渠道协同+价格成本优势,有望持续兑现;2)美国FDA临床试验有序推进中,欧盟MDR等市场开拓持续进行,海外打开成长空间。

盈利预测与投资建议:考虑到公司中报业绩符合此前预期,我们维持此前盈利预测,预计2024-2026年公司营收分别为47/55/65亿元,同比增长17%、16%、19%;归母净利润分别为4.5、5.7、7.1亿元,同比增长59%、

26%、24%,维持“买入”评级。

风险提示

CGM美国注册进展不及预期的影响,海外市场销售不及预期的影响,集采降价的影响

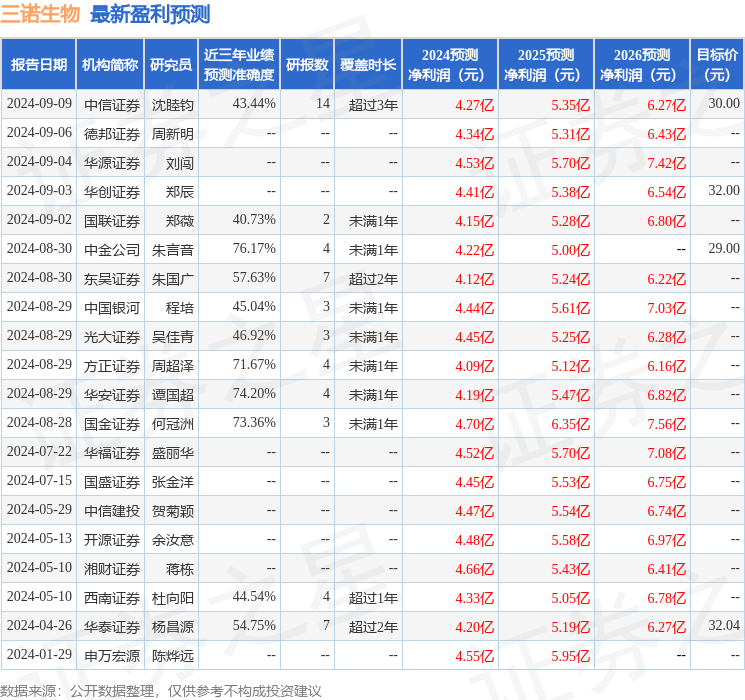

证券之星数据中心根据近三年发布的研报数据计算,中金公司朱言音研究员团队对该股研究较为深入,近三年预测准确度均值为76.17%,其预测2024年度归属净利润为盈利4.22亿,根据现价换算的预测PE为32.61。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为30.5。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19