华安证券:给予高测股份买入评级

来源:证星研报解读

2024-09-06 21:05:37

华安证券股份有限公司张志邦,张帆,徒月婷近期对高测股份进行研究并发布了研究报告《2024H1公司业绩承压,韧性显现,静待盈利修复》,本报告对高测股份给出买入评级,当前股价为10.09元。

高测股份(688556)

主要观点:

事件概况

高测股份于2024年8月29日发布2024年半年报:公司2024年上半年实现营业收入26.46亿元,同比增长4.96%;归母净利润2.73亿元,同比下降61.80%;毛利率26.19%,同比下降19.98pct(按会计政策变更调整去年毛利率后),净利率10.31%,同比下降18.01pct。在产业链景气度下行周期,2024年上半年公司业绩有所下滑,但依然保持一定的盈利韧性。

2024年二季度营收12.26亿元,同比下降2.82%,环比下降13.65%;归母净利润0.61亿元,同比下降83.91%,环比下降71.15%;二季度毛利率19.00%,同比下降31.4pct,环比下降13.39pct;净利率4.98%,同比下降25.09pct,环比下降9.93pct。

业务盈利韧性强劲,降本增效效果显著

分业务来看,2024年上半年光伏设备验收规模持续增加,光伏设备营业收入13.49亿元,同比增长66.95%,占比50.99%,毛利率24.03%;受光伏行业产业链整体价格下行影响,光伏切割耗材实现营业收入3.34亿元,同比减少51.67%,占比12.61%,毛利率24.12%;硅片切割加工服务业务实现营业收入7.50亿元,同比减少10.79%,占比28.33%,毛利率20.03%;创新业务营业收入1.15亿元,同比增长8.12%,占比4.33%,毛利率50.33%。

技术闭环优势持续显现,盈利韧性强劲

1)切割设备:光伏行业扩产规模虽然大幅收缩,但前期订单顺利执行。依托研发创新,公司持续推出GC-800XS切片机、GC-MM950磨抛一体机等设备,竞争力持续提升,市占率稳居第一。截至2024年6月30日,公司光伏切割设备类产品在手订单合计金额12.93亿元。2024年上半年,光伏设备海外订单持续落地。

2)金刚线:依托领先的技术及成本优势,在金刚线价格大幅下行周期内持续保持了盈利韧性。公司领先行业推出30μm及28μm碳丝金刚线线型;推出钨丝母线冷拉工艺,实现钨丝母线细线化突破领先行业推出21μm线型钨丝金刚线,并实现钨丝金刚线出货规模快速提升,占据行业领先地位。2024年上半年,公司金刚线出货规模约2,900万千米(含自用),其中钨丝金刚线出货规模约600万千米(含自用),钨丝占比超20%。

3)切片代工:2024年上半年有效出货约19GW,“宜宾(一期)25GW光伏大硅片项目”达到满产条件。截至2024年6月末,公司硅片切割加工服务产能规模超60GW。公司已与通威股份、京运通、双良节能、英发睿能、阳光能源等光伏企业建立了长期硅片切割加工服务业务合作关系。通过技术进步持续实现降本增效,公司克服硅片价格大幅下滑及行业开工率大幅波动等不利因素影响仍实现了出货规模的持续增长。

4)创新业务:截至2024年6月30日,公司创新业务设备类产品在手订单合计金额1.14亿元。公司创新业务品类不断丰富,海外订单不断突破:8寸半导体切片机已经实现海外销售,并已推出12寸半导体切片机样机;6寸及8寸碳化硅金刚线切片机已形成批量订单并实现大批量交付;蓝宝石切片机占据行业绝大部分市场份额,推出新品蓝宝石倒角机并已形成订单;磁材设备实现海外销售,产品影响力持续提升。

投资建议

我们考虑到硅片环节整体盈利承压,公司切片代工业务及金刚线盈利性静待修复,下调公司盈利预测,预测公司2024-2026年营业收入分别为58.19/59.08/74.53亿元(调整前为73.78/92.36/111.56亿元),归母净利润分别为4.76/6.54/8.83亿元(调整前为10.59/14.06/17.14亿元),以当前总股本5.47亿股计算的摊薄EPS为0.9/1.2/1.6元。公司当前股价对2024-2026年预测EPS的PE倍数分别为12/8/6倍,考虑到公司切割设备的市占率高,且公司技术闭环优势带来切片代工及耗材业务韧性,及创新业务的业绩弹性,维持“买入”评级。

风险提示

1)光伏行业后续扩产不及预期的风险;2)技术迭代带来的创新风险;3)新业务拓展的不确定性风险;4)测算市场空间的误差风险;5)研究依据的信息更新不及时,未能充分反映公司最新状况的风险。

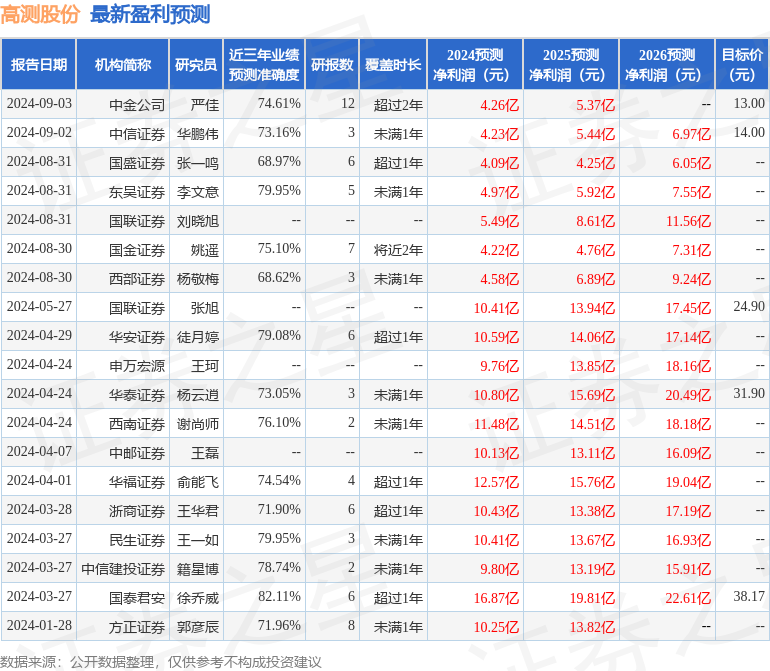

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达82.11%,其预测2024年度归属净利润为盈利16.87亿,根据现价换算的预测PE为2.03。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为37.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关阅读

证星研报解读

2024-09-16

证星研报解读

2024-09-16

证星研报解读

2024-09-16

证星研报解读

2024-09-16

证星研报解读

2024-09-15

证星研报解读

2024-09-15

特别推荐

证券之星资讯

2024-09-14

证券之星资讯

2024-09-14

证券之星资讯

2024-09-14