来源:证星研报解读

2024-09-06 07:13:48

华鑫证券有限责任公司毛正,张璐近期对拓荆科技进行研究并发布了研究报告《公司事件点评报告:上半年营收稳健增长,强研发拓品打造新增长极》,本报告对拓荆科技给出买入评级,当前股价为124.55元。

拓荆科技(688072)

事件

拓荆科技发布2024年半年度业绩报告:2024年上半年公司实现营业收入12.67亿元,同比增长26.22%;实现归属于上市公司股东净利润1.29亿元,同比增长3.64%;实现归属于上市公司股东的扣除非经常性损益的净利润0.20亿元,同比减少69.38%。

投资要点

营收稳健增长,全年在手订单充足

受益于国内下游晶圆制造厂对国内半导体设备的需求增加,2024年H1公司新签销售订单及出货金额均同比大幅增加,出货金额32.49亿元,同比增长146.50%,上半年持续获得下游客户的新签订单,包括新型工艺机台的复购订单,在手订单充足,且保持增长态势。归母净利润同比增长3.64%,低于营业收入的同比增速,主要原因为:1)公司持续进行高强度研发投入,不断拓展新产品及新工艺,包括超高深宽比沟槽填充CVD设备、PECVD Bianca工艺设备及键合套准精度量测产品,并持续进行设备平台及反应腔的优化升级,包括新型设备平台(PF-300T Plus和PF-300M)和新型反应腔(pX和Supra-D)等,同时进一步扩大公司产品及工艺覆盖面,提升产品核心竞争力,研发费用同比增长49.61%;2)为支持业务规模的高速增长及快速响应客户的需求,销售人员薪酬等费用有所增加,销售费用同比增长39.24%。

不断拓展PECVD产品矩阵,客户验证持续推进

公司持续深耕薄膜设备产品及工艺的研发与产业化。在PECVD设备方面,公司不断拓展通用介质薄膜材料工艺及先进介质薄膜材料工艺的应用。公司自主研发并推出了PECVDBianca工艺设备,上半年公司首台PECVD Bianca工艺设备通过客户验证,实现了产业化应用。两款新型设备平台(PF-300T Plus和PF-300M)和两款新型反应腔(pX和Supra-D)均持续获得客户订单并出货至多个客户端;公司用于新型功率器件领域SiC器件制造中的SiO2、SiN、TEOS、SiON等薄膜工艺PECVD设备以及NF-300H型号的PECVD设备已实现产业化应用,目前已持续出货至客户端,逐渐扩大量产规模。

推进混合键合产业化应用,获得客户重复订单

公司积极进军高端半导体设备的前沿技术领域,研制应用于晶圆级三维集成工艺的键合设备产品。2024年H1公司晶圆对晶圆键合产品Dione300及芯片对晶圆混合键合前表面预处理产品Propus均实现产业化,两款产品均获得客户量产重复订单。此外,公司自主研发了键合套准精度量测产品Crux300。该产品可同时兼容晶圆对晶圆和芯片对晶圆混合键合量测场景,已获得客户订单。公司近几年陆续推出先进产品到客户端验证,目前处于逐步放量阶段。

盈利预测

预测公司2024-2026年收入分别为39.73、53.07、67.30亿元,EPS分别为2.81、3.84、5.06元,当前股价对应PE分别为44.4、32.4、24.6倍。公司持续深耕薄膜设备产品及工艺的研发与产业化,同时积极进军高端半导体设备的前沿技术领域,收入以及利润增速有望持续增长,首次覆盖,给予“买入”投资评级。

风险提示

宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险。

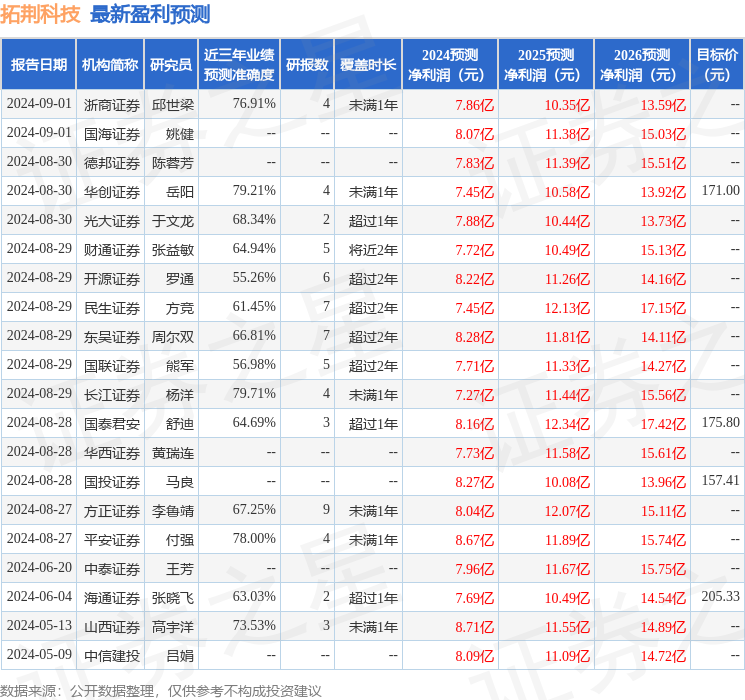

证券之星数据中心根据近三年发布的研报数据计算,长江证券杨洋研究员团队对该股研究较为深入,近三年预测准确度均值为79.71%,其预测2024年度归属净利润为盈利7.27亿,根据现价换算的预测PE为47.72。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级19家,增持评级6家;过去90天内机构目标均价为201.42。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16