来源:证星研报解读

2024-08-30 18:50:43

东兴证券股份有限公司石伟晶近期对中天科技进行研究并发布了研究报告《完善产业链布局,光纤光缆行业地位增强》,本报告对中天科技给出增持评级,当前股价为12.96元。

中天科技(600522)

中天科技光纤光缆行业地位增强。2014年至今,国内光纤光缆行业头部厂商格局相对稳定,主要有长飞光纤、亨通光电、中天科技、烽火通信等领军公司。值得关注的是,2019-2023年行业进入平稳增长期,中天科技在光纤光缆市场实现份额领先,2019-2023年公司光纤光缆板块收入年复合增长率达到6.7%,2023年在四家公司中实现收入规模排名第一,行业地位得到增强。

中天科技光纤预制棒产量在国内位居前三,为争夺市场份额奠定基础。在光纤光缆领域,中天科技公司看到行业竞争的关键在于上游光纤预制棒的稳定及时供应,并持续投入产品研发及产能拓展。2013年公司光纤预制棒产能达到400吨;2020年,中天科技的光纤预制棒产量已经提升至约1800吨,预制棒产量与公司实际光纤光缆产量基本保持匹配,2020年自给率达到100%。

进入运营商及中国铁塔集采份额前列。电信运营商以及中国铁塔是国内光纤光缆行业的主要下游客户。(1)2022年,中天科技馈线产品在中国铁塔第二次馈线产品集中采购排名第一;2023年,中天科技光缆在中国铁塔光缆采购项目集采中标排名第一;漏缆、天线产品在中国铁塔集采投标中跻身前二。(2)2022年,中天科技光缆产品在中国电信集采中投标排名第一;2023年,光缆在中国电信干线光缆及配套采购项目集采中标排名第一,馈线产品在中国电信馈线及配件集采项目排名第一。(3)公司在中国移动普通电缆集采的中标份额从2020年的2.20%增长到了2023年的13.55%,呈上升趋势,驱动公司光纤光缆市场份额提升。

在国内光纤光缆市场平稳增长趋势下,公司完善产业链布局,产品扩展至四大集群,为产业下一轮扩张奠定基础。在智能承载网板块,中天科技覆盖特种预制棒、光纤、光缆、ODN、高速率光模块等产品;在无线通信领域,覆盖特种漏缆、绿色天线、光电混合缆等产品;在基础设施领域,覆盖数据中心、智慧能源、5G物联网等产品,在基础材料领域,覆盖石英套管、线缆材料及高纯四氯化硅等产品。拓展产品品类是公司近几年在光纤光缆市场稳定增长的原因之一。除了普缆产品,ODN、光模块、特种漏缆、绿色天线、光电混合缆等产品均为公司光通信板块收入贡献。

中天科技将受益于国内400G骨干网建设。三大运营商积极推进400G全光省际骨干网建设。2024年3月,中国移动全球首条400G全光省际骨干网正式商用,连接北京、河北、内蒙古三地网络,标志400G商用正式落地。此外中国电信和中国联通同样积极跟进骨干网400G的规模部署。中天科技成为国内运营商G.654.E光纤集采主要供应商之一。2023-2024年中国移动G.654.E光纤集采中,中天科技实现突破,占据23%订单份额。

公司盈利预测及投资评级:公司当前积极巩固电力、通信、海洋产业的领先地位,培育壮大新能源产业。通信板块是公司起家业务之一,公司持续投入新一代技术研发,推进产品创新和系统解决方案迭代,提高市场竞争力。通信板块稳中有进为公司发展大局奠定良好基础。我们预计公司2024-2026年营业收入分别为501.44、561.78、634.53亿元,归母净利润分别为32.33、37.41、46.01亿元,对应PE分别为14X、12X、10X。首次覆盖,给予“推荐”评级。

风险提示:通信网络行业竞争加剧;海风建设进度不及预期;海外光纤光缆建设不及预期。

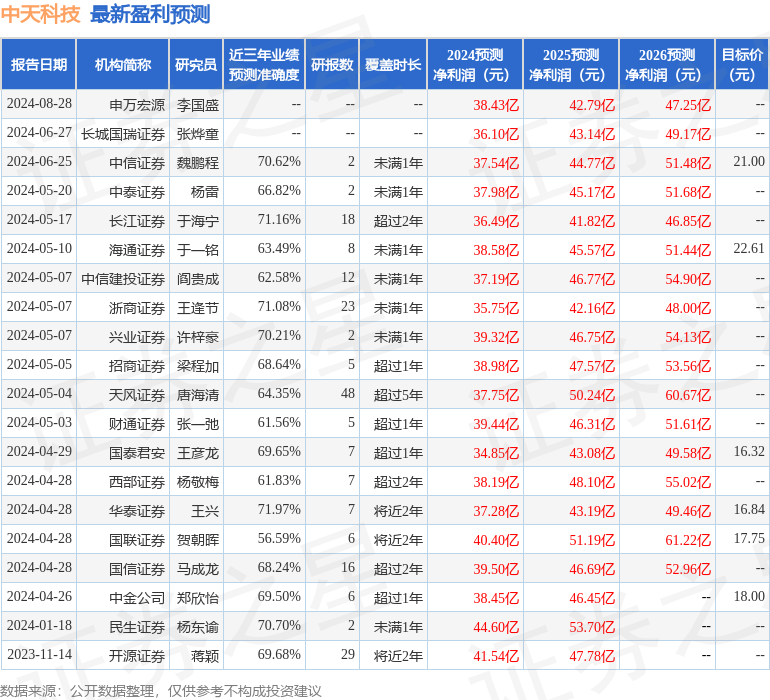

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王兴研究员团队对该股研究较为深入,近三年预测准确度均值为71.97%,其预测2024年度归属净利润为盈利37.28亿,根据现价换算的预测PE为11.89。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为16.84。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19