来源:证星公司调研

2024-08-30 18:33:48

证券之星消息,2024年8月30日晨光股份(603899)发布公告称申万宏源、中信证券、中金公司、浙商证券、汇丰证券、其他35家机构于2024年8月28日调研我司。

具体内容如下:

【公司介绍】 2024年上半年,外部环境错综复杂,国内有效需求不足,消费者消费偏好、购买习惯和消费场景持续变化。公司以战略的确定性应对市场的不确定性,实现营业收入 110.51亿元,同比增长 11%;实现归属于上市公司股东的净利润 6.32亿元,同比增长 4.7%。传统核心业务保持行业龙头地位,新业务晨光科力普和九木杂物社保持稳定增长。去除合并抵消的影响,上半年传统核心业务同比增长9%,新业务同比增长 12%。晨光科力普实现营业收入 61.2亿元,同比增长 11%。九木杂物社实现营业收入 6.9 亿元,同比增长 22%。晨光科技实现营业收入 4.8 亿元,同比增长 28%。截止 6月底,九木杂物社在全国拥有 671家门店,上半年净新增 53 家。与此同时,公司积极拓展国际市场,运用数字化工具赋能组织,推动组织升级与变革,核心竞争力进一步提升。问:【答环节】

答:【问环节】

问:上半年晨光表现较强的业绩韧性,在产品力升方面,公司做了哪些事情?

答:公司以消费者为中心,以爆款思路开发产品,优化产品结构,开发培育高品质、强功能产品,提高必备品上柜率。进一步拓展品牌阵营、丰富产品线,调结构,促增长。

问:在产品开发过程中,如何确保更有效的产品能够积累和留存,并扩大产品池?

答:在聚焦品类后,产品开发更精准,反应更快,可以明显提升产品开发的效率。并非一年一定要开发多少产品,核心在于能否推出更多的爆款。数字化的应用提高了精准度、灵敏度和满意度,对产品开发有明显帮助。

问:聚焦经典畅销一盘货的效果如何?

答:2024年聚焦重点品类的策略,效果是比较好的。过去渠道考虑的是如何销售给零售终端,现在要求精耕细作,不仅要 sell in 还要 sell out。公司帮助终端锁定重点品类、选对货、做好陈列,改善效果明显,但现在规模还不是特别大,毕竟还是要投入人力和物力,需要持续的推进。

问:这几年渠道有哪些变化?

答:传统校边商圈仍占主导地位,其他类型的商圈和线上销售增速更高,销售终端形式多样化,销售渠道多元化,渠道升级和渠道竞争愈加明显。

问:对于终端数量变化,公司怎么看?

答:过去几年一些终端的关店,有经营能力差的原因,有疫情的原因,有城市规划的原因,近两年基本保持稳定。公司正积极推进渠道转型,聚焦重点终端,头部大店的经营质量更高,对所在区域有明显拉动效应。公司传统核心业务的销售不仅依赖于 7万家终端,还包括线上渠道以及其他新渠道。

问:九木杂物社全年开店计划以及如何实现盈利升?

答:九木杂物社今年继续保持 100家以上的开店速度。今年会继续在产品组合、精细化运营以及消费者洞察及服务等方面提升,形成持续的人、货、场检核机制。线上公域电商和私域社群运营持续提升,不断提升会员数量和复购率。产品开发会聚焦高客单、高复购率的品类。

问:上半年科力普的增长有一些降速,利润率也有一些压力,管理层怎么判断科力普未来的增长中枢?

答:科力普在顺应政府采购阳光化、公开化、透明化要求的同时,兼顾企业提高采购效率、降低非生产性办公及行政用品采购成本的需求,聚焦发展四大业务板块,办公一站式、MRO工业品、营销礼品和员工福利。未来科力普的增长,首先会考虑健康、持续的增长,在利润增长的前提下,考虑每年收入的增长。

问:科力普上半年股权激励对利润的影响?

答:基于未来长期发展和治理、构建长效激励机制及充分调动管理层、核心员工积极性的需要,上半年晨光科力普进行了增资扩股,包含员工股权激励和实际控制人增资两部分。员工股权激励的相关股份支付费用计入当期管理费用 4,652万元。

问:国际化规划、海外业务的进展和考虑?

答:现在的国际化规划,不是简单去做国际贸易或者卖点货,更多的是考虑中长期的投入,包括建立渠道、建立品牌、建立团队,包括产品要有一定的差异化,每个国家其实还是有一定差异的,做的深度会比较深一点。这个过程需要花一定的时间打基础,目前基数还比较小。

问:回购的主要考虑?

答:公司购的策略是基于理性和实际能力,维护股价的稳定,增强投资者信心,用实际行动表示公司管理层对公司未来持续稳定发展的信心和对公司价值的认可。

问:教培行业的变化是否为公司带来新的机会?

答:教培行业的变化可能会促进文具消费的提升。公司将关注这一领域的恢复程度,以便抓住潜在的市场机会。公司将继续探索与教育培训相关的周边产品,以支持业务增长。

晨光股份(603899)主营业务:传统核心业务主要是从事M&G晨光及所属品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售以及互联网和电子商务平台晨光科技;新业务主要是零售大店业务九木杂物社、晨光生活馆和办公直销业务晨光科力普。

晨光股份2024年中报显示,公司主营收入110.51亿元,同比上升10.95%;归母净利润6.33亿元,同比上升4.71%;扣非净利润5.67亿元,同比上升4.52%;其中2024年第二季度,公司单季度主营收入55.66亿元,同比上升9.58%;单季度归母净利润2.53亿元,同比下降6.59%;单季度扣非净利润2.4亿元,同比下降3.33%;负债率41.29%,投资收益-144.82万元,财务费用-2470.03万元,毛利率19.41%。

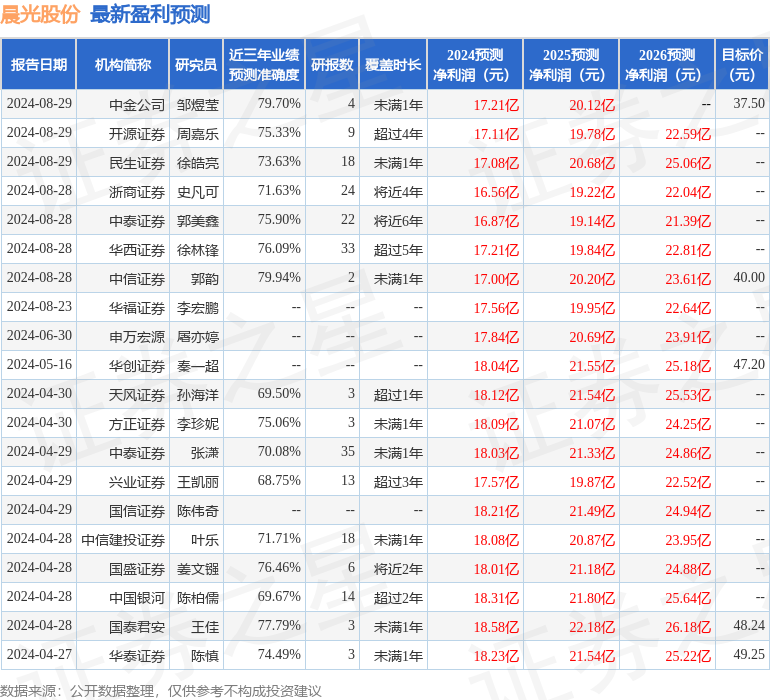

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为43.38。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5379.29万,融资余额增加;融券净流出143.22万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星公司调研

2026-03-13

证星公司调研

2026-03-13

证星公司调研

2026-03-13

证星公司调研

2026-03-13

证星公司调研

2026-03-13

证星公司调研

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13