来源:证星公司调研

2024-08-30 16:53:16

证券之星消息,2024年8月30日普门科技(688389)发布公告称公司于2024年8月27日接受机构调研,华泰证券、国盛证券、国泰君安证券、国信证券、互兴资本、华安证券、华创证券、华福证券、汇升投资、嘉实基金、玖鹏资产、财通证券、开源证券、凯石基金、摩根士丹利华鑫基金、诺安基金、青榕资产、上海理成资产、上证资管、申万宏源、太平洋证券、天风证券、东北证券、西部证券、西南证券、希瓦投资、鑫巢资本、信达证券、兴业证券、银河证券、优益增投资、浙商证券、中金医药、东方红资管、中信建投证券、中信证券、中邮证券、富国基金、广发基金、东海证券、格林基金、光大医药、国金资管、国联证券参与。

具体内容如下:

问:IVD 业务中三大板块业务情况如何?

答:2024 年上半年,公司 IVD 业务实现营业收入 4.68 亿元同比增长 21.67%。其中,化学发光业务收入 1.64 亿元,同比基本持平;糖化业务收入 1.43 亿元,同比增长 32%;特定蛋白业务收入 1.49 亿元,同比增长 84%。IVD 业务整体实现了比较良好的增长。

问:国内和国际 IVD 业务的情况如何?

答:2024 年上半年,国内 IVD 业务收入 3.19 亿元,同比增长 19%;国际 IVD 业务收入 1.49 亿元,同比增长 27%;国内特定蛋白业务增速较快,发光和糖化业务增速相对较慢,二季度国内发光和糖化的增长情况均好于一季度;国际糖化业务增速高于发光业务。

问:治疗与康复板块中临床医疗和皮肤医美业务情况如何?

答:临床医疗产品线 2024 年上半年同比下降,一方面由于2023 年一季度呼吸类疾病多发,公司高频振动排痰仪、高流量呼吸湿化仪等产品销售放量,2023 年上半年临床医疗产品线整体实现同比增长 69%;另一方面由于医疗反腐,医院招标采购的进度有所延迟,短期影响临床医疗产品线的销售进度。

2024 年上半年,皮肤医美业务实现同比增长 34%,主要收入来自于民营医院,该产品线业务进展顺利。问:对公司未来销售费用投入的展望?针对医美业务,下半年是否会增加销售费用投入?

答:公司销售费用主要是围绕营销系统业务活动开展情况进行投入,每年初公司会根据年度营销收入目标来进行各类费用投入的预算,预计未来公司销售费用率会保持在合理范围内波动皮肤医美业务的销售费用投入按照公司年初制定的预算计划在加大投入,主要投入在人员、团队组建、市场营销活动等方面

问:公司对外投资成都安捷畅公司的原因,未来的投资是考虑仅参股还是进一步做收并购?

答:成都安捷畅医疗科技有限公司的主营业务主要为医院手术室、普外科、妇科、泌尿科、消化内科及呼吸内科等科室医疗设备及耗材器械的自主研发和生产,目前已拥有包括电外科能量系统、冷冻治疗系统、智能手术烟雾净化系统在内的能量手术设备。成都安捷畅的产品与公司临床医疗产品线形成协同,双方利用自身销售渠道和产品资源形成优势互补,有利于进一步提高公司临床医疗产品线的综合解决方案。未来公司会根据该业务的发展情况,来综合考虑下一步的计划。

问:海外市场上半年表现比国内更强,哪些大区表现亮眼?对于增长较慢的大区,未来的销售策略是什么?

答:公司国际市场六个大区的业务发展相对均衡,各个区域销售的重点产品会有不同,如南亚区以糖化和化学发光业务为主,拉美区域以化学发光为主。未来的策略是继续保持六个大区业务的均衡发展,每个区域发挥业务协同效应,使发光和糖化业务能够齐头并进。

问:特定蛋白业务下半年的增长预期如何?

答:2024 年上半年,因呼吸道传染病多发,特定蛋白业务增长较快。根据目前医保控费 DRG 的要求,确诊呼吸道传染病首先要进行初步筛查,确认是细菌感染还是病毒感染,然后对其进行分型管理,CRP 作为细菌感染、病毒感染初筛和分型最好的一个指标,上半年该项目检测量同比大幅上升。考虑到该指标具有季节性因素,下半年该项目的检测预计会到一个比较正常的行业增速水平。

问:面对发光领域的集采和潜在的市场竞争,公司对未来发光业务装机的预期,以及应对策略如何?

答:集采是行业未来的大势所趋,安徽省去年组织的集采从今年 9 月份开始落地执行,接下来可能进行集采的项目是甲功和肿标。对于集采,公司始终保持积极的心态去应对和参与,一方面,在研发端不断进行研发投入,提升产品质量、性能和降低产品成本,提高产品的竞争力;另一方面,围绕装机制定策略和考核指标,加强专业化的学术推广,加快从商机到装机的落地速度

普门科技(688389)主营业务:医疗器械的研发、制造、营销及服务,专注于治疗与康复设备和体外诊断设备和配套检测试剂的开发及技术创新。

普门科技2024年中报显示,公司主营收入5.9亿元,同比上升5.64%;归母净利润1.72亿元,同比上升27.78%;扣非净利润1.63亿元,同比上升29.16%;其中2024年第二季度,公司单季度主营收入2.84亿元,同比上升1.27%;单季度归母净利润6465.95万元,同比上升39.33%;单季度扣非净利润5994.8万元,同比上升37.86%;负债率22.96%,投资收益-0.06万元,财务费用-2166.81万元,毛利率69.82%。

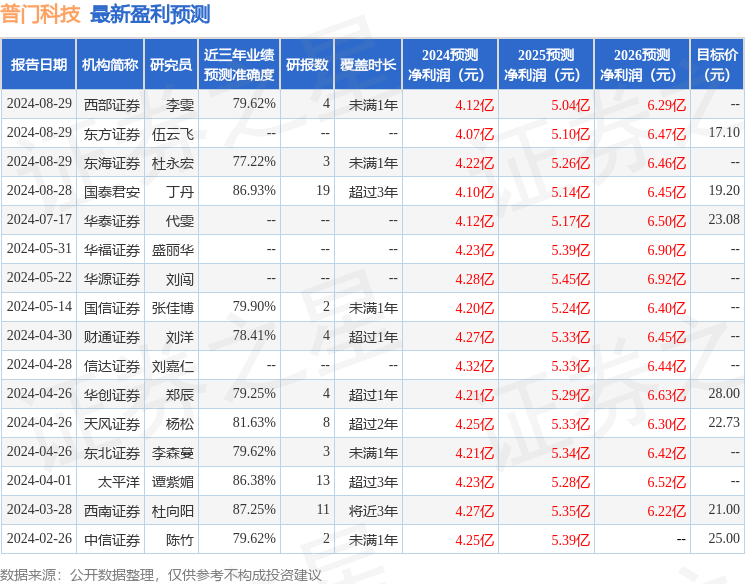

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为19.79。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入503.14万,融资余额增加;融券净流出600.96万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证券之星公告

2026-03-13

证券之星公告

2026-03-13

证券之星公告

2026-03-13

证券之星公告

2026-03-13

证券之星公告

2026-03-13

证券之星公告

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13