来源:证星财报简析

2024-08-02 06:05:28

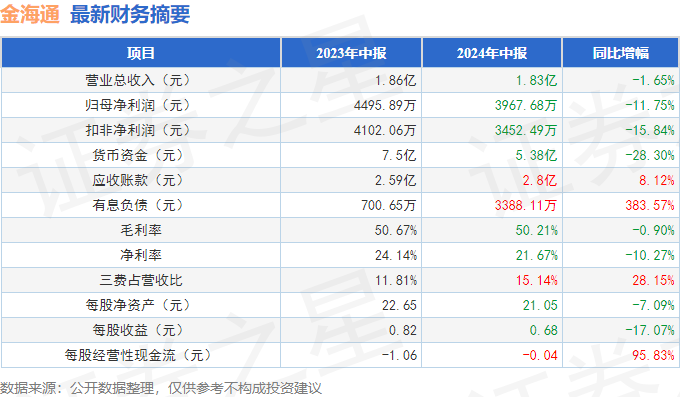

据证券之星公开数据整理,近期金海通(603061)发布2024年中报。根据财报显示,本报告期中金海通净利润减11.75%。截至本报告期末,公司营业总收入1.83亿元,同比下降1.65%,归母净利润3967.68万元,同比下降11.75%。按单季度数据看,第二季度营业总收入9457.32万元,同比上升11.72%,第二季度归母净利润2478.42万元,同比上升89.73%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率50.21%,同比减0.9%,净利率21.67%,同比减10.27%,销售费用、管理费用、财务费用总计2772.59万元,三费占营收比15.14%,同比增28.15%,每股净资产21.05元,同比减7.09%,每股经营性现金流-0.04元,同比增95.83%,每股收益0.68元,同比减17.07%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

证券之星价投圈财报分析工具显示:

业务评价:公司去年的ROIC为7.82%,资本回报率一般。去年的净利率为24.42%,算上全部成本后,公司产品或服务的附加值高。

偿债能力:公司现金资产非常健康。

融资分红:公司上市1年以来,累计融资总额8.79亿元,累计分红总额2610.00万元,分红融资比为0.03。

商业模式:公司业绩主要依靠资本开支及股权融资驱动,还需重点关注公司资本开支项目是否划算以及资本支出是否刚性面临资金压力。需要仔细研究这类驱动力背后的实际情况。

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销是有不小投入,行业有一定竞争压力。另外,最近几年的经营业绩有较大变动,需重点关注。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年良好。业务体量近5年来有过高速增长。利润近5年来有过高速增长,近年来开始慢速增长。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在1.38亿元,每股收益均值在2.29元。

最近有知名机构关注了公司以下问题:

问:公司所在行业格局如何?同行业公司有哪些?

答:公司主营业务为集成电路测试分选机的研发、生产及销售。集成电路测试分选机属于集成电路专用设备领域的测试设备。公司自成立以来深耕集成电路测试分选机领域,经过多年的研发和创新,公司产品的主要技术指标及功能已达到同类产品国际先进水平。公司所在行业是充分竞争的全球化市场。目前,全球集成电路测试分选机行业内,除公司外,主要有美国科休半导体公司(Cohu,INC.)、日本精工爱普生公司(SeikoEpsonCorporation)、日本爱德万测试集团(dvantestCorporation)、中国台湾鸿劲精密股份有限公司、杭州长川科技股份有限公司等企业。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星财报简析

2026-04-05

证星财报简析

2026-04-05

证星财报简析

2026-04-05

证星财报简析

2026-04-05

证星财报简析

2026-04-05

证星财报简析

2026-04-05

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03