来源:证星研报解读

2024-07-31 17:05:46

国金证券股份有限公司杨晨,温晓近期对北方导航进行研究并发布了研究报告《制导控制平台龙头,远火驱动高增长》,本报告对北方导航给出买入评级,认为其目标价位为10.72元,当前股价为9.18元,预期上涨幅度为16.78%。

北方导航(600435)

公司简介

公司隶属于中国兵器集团,是以军品二三四级配套为主的制造型企业,其主营业务为“导航控制和弹药信息化技术”。 公司 2023年实现营收 35.65 亿元,同比下降 7.16%;归母净利润 1.92 亿元,同比增长 3.90%。 公司 2024 年第一季度营收为 7861 万元,归母净利润-4976 万元。公司业绩预告 2024 年半年度实现归母净利润-6800万元到-7800 万元,主要系合同进度影响导致的收入同比减少。 公司聚焦军品主业,未来将受益于远火高增长。

投资逻辑

属于兵器集团,系国内导航控制与弹药信息化领军企业: 公司以“导航控制和弹药信息化技术”为主营业务, 经过多次资本运作后聚焦军品主业。 北方导航母公司 2023 年实现 25.8 亿元收入,占上市公司比重为 72.4%。 公司下设中兵通信、 中兵航联及衡阳光电三个子公司, 收入占比为 12.5%、 9.3%及 6.2%。子公司历年经营情况稳定, 主营业务包括电台及卫星通信、电连接器及探测控制等。

制导舱是精确制导武器之魂, 远火低成本拉动需求增长: 制导舱占精确制导武器的价值量占 40%以上,并有望持续提升。公司是国内制导舱龙头, 有望受益于精确制导武器的发展。现代战争对制导武器消耗量巨大,远程火箭弹因低成本优势脱颖而出。

公司产品量价齐升,迎来向上景气发展周期: 远程火箭弹的制导舱具有单位价值量上升,以及需求量增长的量价齐升逻辑。而从北方导航自身看,其具备三大核心投资逻辑: 1)份额稳。 依托兵器集团,公司在制导舱环节具备较强卡位优势; 2)提净利。公司大力推动数字智能化产线,公司 2021-2023 年归母净利率分别为 3.35%、 4.82%、 5.39%,稳步提升; 3)涨士气。公司对 108名员工推进股权激励,绑定核心员工利益。我们认为,公司有望迎来向上发展机遇。

盈利预测、估值和评级

预计公司 2024-2026 年公司实现营业收入 38.1 亿/52.3 亿/68.7亿元,同比+7.0%/+37.0%/+31.5%,归母净利润 2.0 亿/3.0 亿/4.3 亿 元 , 同 比 +5.0%/+50.3%/+42.3% , 对 应 EPS 为0.13/0.20/0.29 元。公司受益于下游远程火箭弹需求增长, 卡位优势突出, 业务成长性较强,给予公司 2024 年 80 倍估值,对应目标价 10.72 元。首次覆盖给予“买入”评级。

风险提示

价格波动风险;技术创新变化风险; 订单不及预期风险;产品交付不及预期风险。

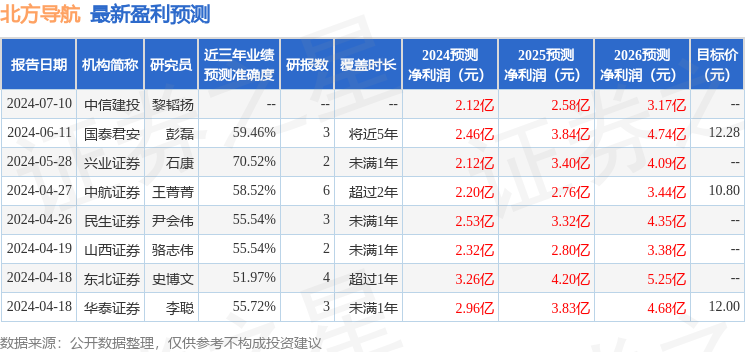

证券之星数据中心根据近三年发布的研报数据计算,兴业证券石康研究员团队对该股研究较为深入,近三年预测准确度均值为70.52%,其预测2024年度归属净利润为盈利2.12亿,根据现价换算的预测PE为65.57。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为11.03。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-12