来源:证星研报解读

2024-07-04 20:40:31

民生证券股份有限公司崔琰近期对长安汽车进行研究并发布了研究报告《系列点评十一:深蓝G318需求强劲新能源表现亮眼》,本报告对长安汽车给出买入评级,当前股价为13.58元。

长安汽车(000625)

事件:公司发布6月产销快报:集团6月批发销量为22.5万辆,同比+8.8%,环比+12.7%;2024M1-6累计批发销量133.4万辆,同比+9.7%。自主乘用车6月批发销量为13.8万辆,同比+0.1%,环比+12.2%;2024M1-6累计批发销量82.2万辆,同比+7.0%;长安福特6月批发销量为1.95万辆,同比-3.2%,环比+9.0%;2024M1-6累计批发销量11.2万辆,同比+13.4%;长安马自达6月批发销量为0.55万辆,同比-25.3%,环比-7.2%;2024M1-6累计批发销量3.7万辆,同比+14.4%。

6月批销相对平稳阿维塔持续亮眼。6月公司自主乘用车批发销量为13.8万辆,同比+0.1%,环比+12.2%,环比增长明显。新能源方面,受益深蓝销量环比提升,6月自主新能源批发销量为6.4万辆,环比+15.6%,2024M1-6累计批发销量29.9万辆,同比+69.9%;其中6月深蓝销量16,659辆,阿维塔4,682辆,环比稳步提升。6月13日,深蓝G318上市,售价17.59-31.80万元,5天订单突破1.4万元,客单价超过22.5万元,整体需求表现优异。展望未来,公司将推出深蓝S07、阿维塔15/16、启源E07等重磅车型,产品周期强劲,将驱动新能源转型加速。

海外销量加速成长打开全球市场。2024年6月自主海外销量2.9万辆,同比+46.3%,环比-11.9%;2024M1-6自主品牌海外销量20.3万辆,同比+74.9%,环比-11.9%,短期受运力影响有所下滑。公司在泰国布局的全球“右舵生产基地”首期产能将在2025年Q1实现投产,首期产能10万辆,二期后总产能将增加至20万辆。公司预计到2024年完成东盟和欧洲两大重点区域市场的进入,全球化思路清晰、步伐坚定,有望打开长期增长空间。

华为合作稳步推进发力智能化。2023年11月,公司与华为签署《投资合作备忘录》,深化合作;2024年1月16日,华为已完成目标公司的注册,名称为深圳引望智能技术有限公司,业务范围主要包括汽车智能驾驶解决方案、汽车智能座舱、智能汽车数字平台、智能车云、AR-HUD与智能车灯等;2024年5月6日,公司公告预计不晚于2024年8月31日签订最终交易文件。我们认为华为深耕智驾、座舱核心技术;公司作为目标公司股东,有望享受目标公司技术、产品资源,受益华为智能化赋能,有效提升产品竞争力,加速智能电动转型。

投资建议:我们看好公司电动智能转型,叠加华为智能化赋能,维持盈利预测,预计2024-2026年收入分别为1,830/2,086/2,346亿元,归母净利润分别为80.1/105.0/134.5亿元,EPS分别为0.81/1.06/1.36元,对应2024年7月3日13.89元/股的收盘价,PE分别为17/13/10倍,维持“推荐”评级。

风险提示:与华为合作推进不及预期;自主品牌销量不及预期;自主新能源车型交付不及预期;行业“价格战”加剧。

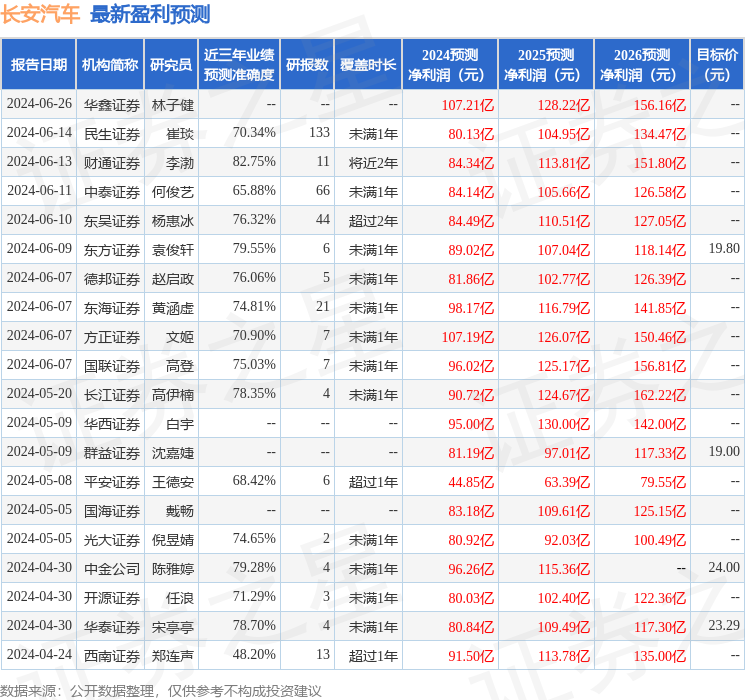

证券之星数据中心根据近三年发布的研报数据计算,财通证券李渤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.75%,其预测2024年度归属净利润为盈利84.34亿,根据现价换算的预测PE为15.98。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增持评级7家;过去90天内机构目标均价为21.49。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证券之星资讯

2026-03-04

证券之星资讯

2026-03-04

证券之星资讯

2026-03-04