来源:证星研报解读

2024-07-02 13:45:16

民生证券股份有限公司崔琰近期对比亚迪进行研究并发布了研究报告《系列点评十一:Dm-i 5.0驱动需求 月销再创新高》,本报告对比亚迪给出买入评级,当前股价为244.61元。

比亚迪(002594)

事件:公司发布2024年6月产销快报,6月新能源乘用车批发销售34.0万辆,同比+35.2%,环比+2.9%;2024M1-6累计批发160.7万辆,同比+28.8%。6月纯电动乘用车销售14.5万辆,同比+13.2%,环比-0.8%;6月插混乘用车销售19.5万辆,同比+57.9%,环比+5.9%。

技术驱动份额提升6月销量再创新高。受公司Dm5.0新车型上量驱动,公司批发销量持续表现亮眼,6月新能源乘用车批发销售34.0万辆,同比+35.2%,环比+2.9%;插混乘用车销售19.5万辆,同比+57.9%,环比+5.9%,持续增长。分品牌看,王朝+海洋/腾势/仰望/方程豹销量分别为32.5万辆、12,275辆、418辆、2,680辆,2024M1-6累计分别152.5、6.0、0.55、1.8万辆。

油耗2.0时代开启加速抢夺合资燃油市场份额。5月28日,比亚迪发布DMi5.0技术,DMi5.0拥有46.06%发动机热效率,2.9L百公里亏电油耗,2100公里综合续航,6月比亚迪宋L Dmi-i登录工信部目录,有望于Q3上市,我们认为DMi5.0有望强化公司在插混领域技术领先地位,后续伴随5.0新车型进一步上市,公司有望进一步抢夺合资燃油车市场份额,实现销量向上;Dm5.0上新有望进一步加强规模效应,促进盈利向上。

高端化:高端化产品大年,销量、盈利向上。2024年为比亚迪的高端化产品大年,腾势Z9(7月)、旗舰轿车(预计Q3)、家庭大SUV(预计Q4),仰望U7、方程豹8(7月)、方程豹3(预计Q3)等重点车型将于Q3-Q4集中上市,根据2023年上险销量,30-35/35-40/40-50/50万元以上价格带对应燃油车销量规模约260万辆,空间广阔。我们看好腾势、方程豹、仰望销量、盈利双重向上。

2024加大海外布局全球化海阔天空。出口方面,6月出海销量达2.7万辆,同比+156.2%,环比-28.0%,环比下滑主要系海外淡季影响,2024M1-6累计出海20.3万辆,同比+173.8%,延续增长态势。近期,比亚迪乌兹别克工厂PLUS DM-i冠军版正式下线,第一阶段产能5万台。2024年,公司将加大海外市场投入,巴西、乌兹别克、匈牙利、印尼布局工厂,同时加速出口,我们判断公司出海有望在欧洲、东南亚、澳新迎来快速发展,出海亦有望提振盈利。

投资建议:我们看好公司技术驱动产品力与品牌力持续向上,加速出海成为全球领先新能源车企,维持盈利预测,预计2024-2026年营收为8,336.0/10,003.3/11,603.8亿元,归母净利润398.1/511.8/636.1亿元,EPS13.68/17.58/21.85元,对应2024年7月1日246.80元/股收盘价,PE分别为18/14/11倍,维持“推荐”评级。

风险提示:车市下行风险,新车型销量、需求不及预期,出海进度不及预期。

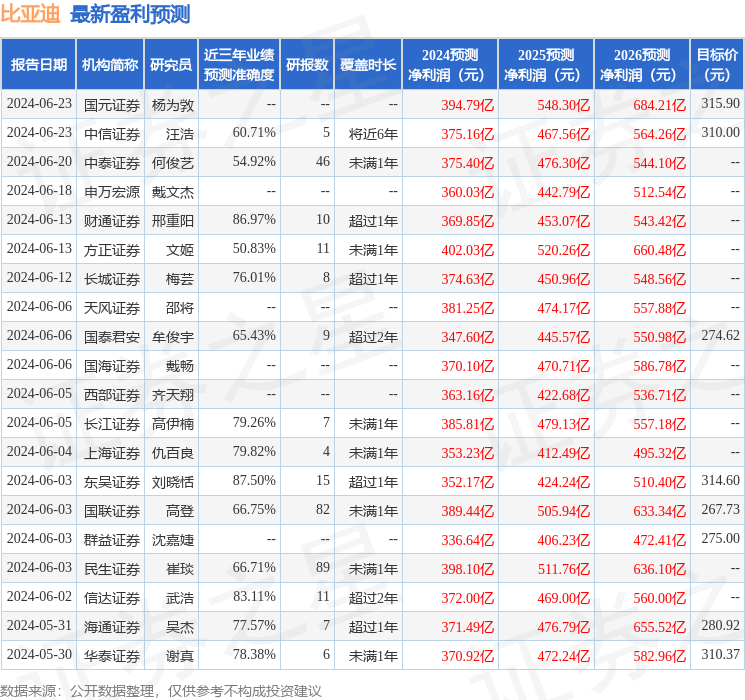

证券之星数据中心根据近三年发布的研报数据计算,东吴证券刘晓恬研究员团队对该股研究较为深入,近三年预测准确度均值高达87.5%,其预测2024年度归属净利润为盈利352.17亿,根据现价换算的预测PE为20.38。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级28家,增持评级8家;过去90天内机构目标均价为285.57。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证星研报解读

2026-03-04

证券之星资讯

2026-03-04

证券之星资讯

2026-03-04

证券之星资讯

2026-03-04