来源:证星研报解读

2024-07-01 07:25:14

国元证券股份有限公司龚斯闻,许元琨近期对东华测试进行研究并发布了研究报告《东华测试首次覆盖报告:结构力学性能测试领先企业,技术领先铸核心壁垒》,本报告对东华测试给出增持评级,当前股价为31.07元。

东华测试(300354)

报告要点:

国内领先的结构力学性能研究和电化学工作站整体解决方案提供商

东华测试成立于1993年,公司始终专注于智能化测控系统的研发、生产和销售,具备结构力学性能测试分析系统(2023年营收占比58.68%,下同)、结构安全在线监测及防务装备PHM系统(18.03%)、基于PHM的设备智能维保管理平台(6.32%)、电化学工作站(15.36%)四大类产品线,包含传感器、数据采集与控制分析系统、控制与分析软件平台,公司产品均为自主研发、设计和生产,且拥有独立自主的知识产权。

营收稳健增长,盈利能力向上

公司业绩保持稳健增长态势,2021年至2023年营收、归母净利润CAGR分别为21.3%/4.7%,其中2023年同比分别变动+3.03%/-27.94%。2024Q1公司分别实现营收/归母净利润1.04/0.27亿元,同比分别增长45.16%/165.70%。从盈利能力来看,公司24Q1毛利率/归母净利率分别为67.27%/26.20%,同比分别增长1.78/11.89pct,销售/管理/财务费用率同比分别变动-3.33/-4.69/+0.1pct,整体控制良好。

PHM市场快速发展,公司有望于军民两端同时拓展市场

根据亿渡数据,2021年中国PHM市场规模为35.78亿元,基于各行业领域的渗透率还有进一步提升的空间,同时如航空军工类的潜在空间庞大,市场规模将以36.48%的CAGR增至2026年的161.37亿元。公司在对坦克车发动机、装甲车、雷达车、空降车等防务装备和基础设施的安全运营提供保障的同时,也在水务工程、港口机械、盾构机、油田、风电等民用领域大力拓展,有望进一步夯实公司核心竞争力。

六维力传感器为人形机器人核心零部件,公司有望伴其成长核心受益

六维力传感器通常安装在手腕、脚腕、足底或手部,在运控规划、姿态调整、力度感知等中起到重要作用。公司具备研发六维力传感器的底层技术条件,传感器产品具备可靠性高、稳定性高、指标优异等优势,适用于各种恶劣环境,目前公司六维力传感器处于小批量试制阶段,后续有望伴随人形机器人市场成长而核心受益。

投资建议与盈利预测

东华测试是国内领先的结构力学性能研究和电化学工作站整体解决方案提供商,传统业务方面有望实现民用PHM业务的快速成长,新兴业务方面研发进程中的六维力传感器有望受益于人形机器人的放量。预计东华测试2024-2026年营收分别为6.12/8.11/10.26亿元,同比增长61.72%/32.54%/26.57%,归母净利润分别为1.76/2.49/3.15亿元,同比增长100.45%/41.37%/26.81%,对应EPS分别为1.27/1.80/2.28元,对应PE为24.22/17.13/13.51x,首次覆盖给予“增持”评级。

风险提示

行业竞争加剧的风险;新产品、新项目投入产出的风险;市场需求不及预期的风险;账款回收不及预期的风险

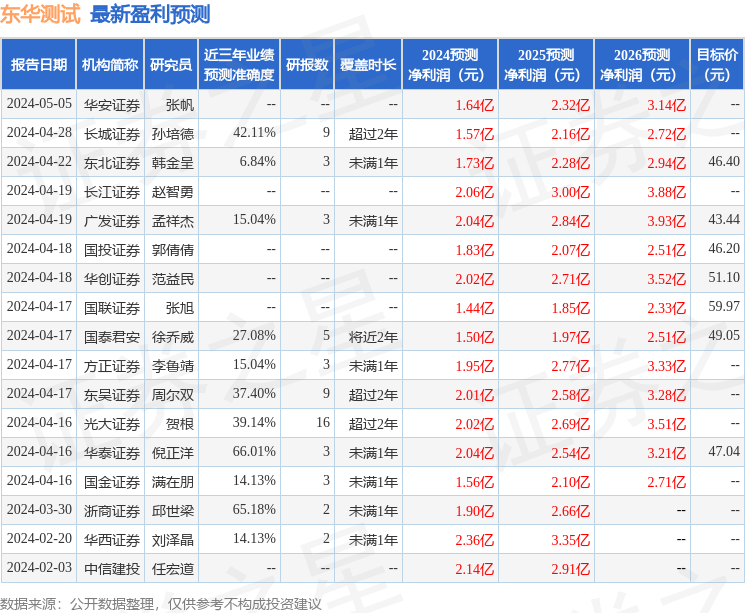

证券之星数据中心根据近三年发布的研报数据计算,华泰证券倪正洋研究员团队对该股研究较为深入,近三年预测准确度均值为66.01%,其预测2024年度归属净利润为盈利2.04亿,根据现价换算的预测PE为21.14。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为48.61。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13