来源:证星研报解读

2024-06-30 13:25:14

华鑫证券有限责任公司毛正,张璐近期对中科飞测进行研究并发布了研究报告《公司动态研究报告:盈利水平提升超预期,高端半导体质量控制设备项目稳步推进》,本报告对中科飞测给出买入评级,当前股价为47.3元。

中科飞测(688361)

投资要点

多因素积极影响,营收利润大幅提升

2023年,公司实现营业收入8.91亿元,同比增长74.95%,主要受多因素积极影响,一方面,得益于公司在关键核心技术、产业化推进和迭代升级各系列产品的过程中取得的重要成果,公司产品种类日趋丰富,市场竞争力持续增强,市场地位进一步巩固;另一方面,国内半导体检测与量测设备市场呈现高速发展,下游客户设备国产化需求迫切,公司凭借较强的技术创新能力、优异的产品品质以及出色的售后服务等积极因素,品牌认可度不断提升,客户群体覆盖度进一步扩大,客户订单量持续增长。同时,随着经营规模的快速增长,规模效应逐步凸显,公司在保持较高的研发投入水平情况下,盈利水平显著提升,归属于母公司所有者的净利润同比增长1,072.38%,归属于母公司所有者的扣除非经常性损益的净利润同比增加1.19亿元,实现扭亏为盈。

AI导入良率管理系统,强势赋能设备产线

公司自主研发了应用在客户端的良率管理系统软件,是主流芯片制造商用于集中管理和分析芯片制造过程中产生的所有检测、量测、电性测试等良率相关数据的必要工具。公司将人工智能和大数据技术应用到半导体质量控制数据上,形成了一系列提升高端半导体制造良率的软件产品,这些软件产品能够在检测和量测设备的基础上进一步为客户在良率管理中赋能,形成完整的质量控制设备和智能软件相结合的良率管理闭环,为客户实现最大化的质量控制对良率管理的提升效果。在前道制程领域,该系统已应用在多家客户端,覆盖所有需要用到检测和量测的工艺环节,能够为逻辑芯片、存储芯片在全生产流程中有效提升工艺质量水平。在先进封装领域,该系统已在多家国内主要客户产线上运行,管理了上百台检测和量测设备的良率数据,目前正在推广到更多客户产线上。

超募资金投入“高端半导体质量控制设备产业化项目”

公司将首次公开发行股票超募资金3.08亿元用于增加募投项目“高端半导体质量控制设备产业化项目”投资规模。该项目拟在广州市黄埔区进行高端半导体质量控制设备产业化项目的建设,通过新建现代化的洁净生产车间,购置先进的软硬件设备,引入行业专业人才,建设高端半导体质量控制设备产业化基地。超募资金投入原因主要有:1)公司产品种类和系列日趋丰富,产量及销售规模稳步增长,增加研发及生产配套设施的投入规模以更好满足生产、研发需求;2)项目原规划生产车间洁净等级最高为千级,随着公司当前及未来产品逐渐向更先进的工艺制程发展,产品性能和产品技术指标不断提升,产品生产和研发对生产场地以及配套设施要求将进一步提升;3)随着公司业务规模扩大,公司研发规模、研发人员数量也大幅提升,公司计划在原有规划基础上,增加研发场地建设面积,购置研发设备,用于提升公司研发实力。该项目建成后预计将提升公司生产、研发能力,并提升先进工艺制成的产品竞争力,满足国内外市场对公司高端半导体质量控制设备的持续增长需求。

盈利预测

预测公司2024-2026年收入分别为13.13、18.29、24.65亿元,EPS分别为0.63、0.94、1.36元,当前股价对应PE分别为75.3、50.1、34.8倍,随着公司经营规模的快速增长,规模效应逐步凸显,盈利水平显著提升,超募资金投入“高端半导体质量控制设备产业化项目”预计将进一步提升公司在行业内的竞争力,首次覆盖,给予“买入”投资评级。

风险提示

宏观经济的风险,产品研发不及预期的风险,行业竞争加剧的风险,下游需求不及预期的风险。

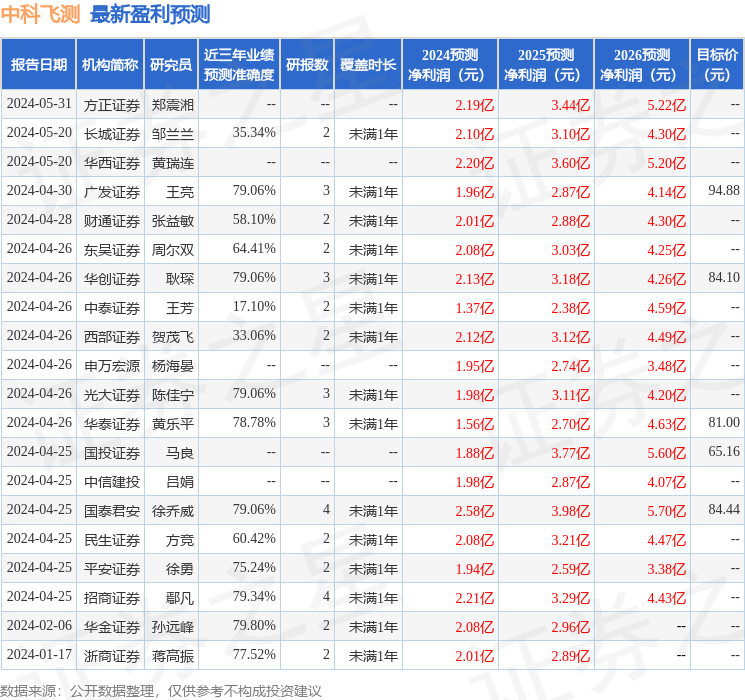

证券之星数据中心根据近三年发布的研报数据计算,华金证券孙远峰研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利2.08亿,根据现价换算的预测PE为72.77。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级10家,增持评级9家;过去90天内机构目标均价为81.92。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-06

证星研报解读

2026-03-06

证星研报解读

2026-03-06

证星研报解读

2026-03-06

证星研报解读

2026-03-06

证星研报解读

2026-03-06

证券之星资讯

2026-03-06

证券之星资讯

2026-03-06

证券之星资讯

2026-03-06