来源:证星研报解读

2024-06-25 18:40:35

东方财富证券股份有限公司近期对芯联集成进行研究并发布了研究报告《动态点评:并购芯联越州,扩大硅基产能和强化SiC竞争力》,本报告对芯联集成给出增持评级,当前股价为3.92元。

芯联集成(688469)

【事项】

2024年6月22日,芯联集成发布并购预告,计划通过发行股份和支付现金收购子公司芯联越州剩余72.33%股权。交易完成后,芯联越州将成为芯联集成全资子公司。本次交易对方为滨海芯兴等15名交易对方,发行股份购买资产的发行价格为4.04元/股,具体交易价格尚未确定,股份锁定期为12个月。

交易标的芯联越州业务发展快速,布局碳化硅。芯联越州是上市公司二期项目的实施主体,布局约7万片/月硅基产能,此外,还前瞻性战略布局了SiC MOSFET、VCSEL(GaAs)以及功率驱动(高压模拟IC)等更高技术平台的产能和业务。芯联越州在SiC MOSFET取得了显著突破,2023年国内出货量第一,其产能至2023年末已达到5千片/月,2024年预计将达到10千片/月,并帮助公司获得多家头部新能源车企长期战略合作协议。芯联越州的车规级BCD工艺平台以高压、高功率、高密度的技术优势,满足了智能化和AI时代汽车与高端工控领域的特殊需求,在国内具有稀缺性。

【评论】

增强主营业务实力,优化资源协同。本次交易将加强上市公司对芯联越州的控制,推动碳化硅、高压模拟IC等业务发展,同时通过整合一期10万片和二期7万片8英寸硅基产能的一体化管理,提升公司的盈利能力和市场竞争力。此次交易不影响上市公司控制权。目前芯联越州处于产能利用率有待提升及高折旧、高研发投入导致的亏损状态,但预计通过业务增长和产品优化将提升其盈利能力,成为上市公司重要盈利来源。

“科创板八条”支持产业链上下游并购整合。2024年6月19日,中国证监会发布科创板深改八条措施,支持科创板上市公司着眼于增强持续经营能力,收购优质未盈利“硬科技”企业。芯联集成是在该政策发布后首批公告并购预案的公司。

【投资建议】

芯联集成此次公告并购芯联越州预案,符合证监会对科创板深化改革的指导方向。如果成功并购,将有望加强公司在碳化硅和高压模拟IC等先进领域的竞争力,同时有助于公司整合资源,产生协同效应,增强长期发展潜力。因此我们预计公司2024/2025/2026年收入分别为67.67/82.17/99.60亿元,归母净利润分别为-12.61/-7.39/1.03亿元,对应EPS分别为-0.18/-0.10/0.01元,对应PB分别为2.50/2.68/2.65倍,首次覆盖,给予“增持”评级。

【风险提示】

本次交易可能被暂停、中止或者取消的风险;

行业政策风险;

交易标的短期内无法盈利的风险;

技术研发迭代风险。

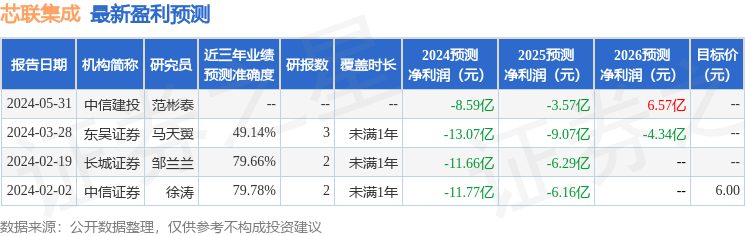

证券之星数据中心根据近三年发布的研报数据计算,中信证券徐涛研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为亏损11.77亿。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12