来源:证星研报解读

2024-06-16 15:05:17

中泰证券股份有限公司何长天近期对今世缘进行研究并发布了研究报告《今世缘:淡季渠道工作平稳进行,省内增长势能延续》,本报告对今世缘给出买入评级,当前股价为49.54元。

今世缘(603369)

投资要点

股价在市场情绪影响下错杀,考虑到股权激励行权价格仍有较大上行空间。二季度作为白酒消费的传统淡季,部分渠道反馈端午期间白酒消费氛围较淡,复盘来看往年二季度各家酒企均以控货挺价为首要目标,根据渠道以及今世缘公司反馈,公司在二季度对于主力开系列产品进行换新工作,对于老产品进行停货、新产品铺货不压货进行控量挺价,从动销的角度公司反馈今年3-5月公司较去年心态更好、也更适应环境,同比数据符合公司预期,我们认为公司股价在二季度在市场情绪影响下存在错杀。另一方面公司前期股权激励业绩考核要求中2022-2023年度业绩考核均已达标,2024年业绩增长要求较为合理,我们认为公司股权激励计划顺利进行的确定性相对较高,考虑到股权激励56.24元的行权价格,我们认为当前股价仍有较大上行空间。

报表端节奏不受影响,看好淡季开系产品顺利完成换代过渡工作。部分渠道反馈今年任务进度较去年略慢,我们认为主要系以下两点原因:(1)去年为实现百亿计划整体任务进度提前。2023年作为公司冲刺百亿目标的决胜之年,公司实现营业收入100.98亿元,顺利完成年初制定的百亿目标,根据渠道反馈23年整体回款节奏在百亿目标的考虑下较为提前,但报表端23年上半年任务进度在59.11%属于正常水平,对比23年报表端进度来看今年任务进度属于正常进度;(2)今年库存水平同比下降。根据省内渠道反馈,目前国缘系列产品库存在两个月左右,同比去年下降一个月,库存水平较去年相比更为良性,我们认为去年在百亿冲刺过程中存在对于经销商压货导致库存以及进度更高,今年库存水平良性更有利于淡季进行控量提价动作为旺季来临做好准备,目前来看随着第四代四开产品库存逐步消化,近期老四开产品批价环比上行,同时第五代四开换代后产品整体价格体系高于老四开,我们看好公司在淡季顺利完成开系列产品过渡工作,为旺季动销提前做好准备。

省内竞争压力聚焦宴席,常规消费影响不大。考虑到省内竞品品牌洋河今年针对省内市场进行“升维提势,回归江苏”的大方向作系统性规划,同时根据洋河23年年报中地区性广告费用投入大幅增加,部分投资者对于洋河省内针对今世缘进行压制存在预期;根据渠道反馈,洋河今年以来在费用投入方面更多聚焦在宴席渠道,例如宴席用酒选用对应产品,开瓶扫码每6瓶赠1瓶,多开多赠,瓶瓶有红包,在其他渠道并未有过多动作,考虑到今年整体宴席市场表现较淡以及今世缘自己的消费场景差异性,我们认为竞品品牌加大费用投放对于今世缘公司影响较小。

省内仍有较大放量空间,开系V系稳定公司基本盘,看好25年150亿目标顺利达成。公司在2023年业绩交流会中提出2025年挑战营收150亿的目标,我们认为公司目标完成有较强的确定性,从区域的角度来看,根据我们前期发布的《今世缘:省内成长势头正盛,高增可期》深度报告中测算,目前公司在南京、淮安等区域整体消费氛围较为成熟,品牌带动效应较强,省内苏南、苏中等区域市场基数较低,目前仍有较大的放量空间,两年维度来看省内放量逻辑确定性较强。从产品的角度来看,随着对开、四开产品前期消费氛围培育较好,近两年来国缘系列单开、淡雅产品收入增速较快,带动公司特A类产品增速较快,同时不断抬升公司产品结构,未来随着新版四开、对开、单开产品提价后持续发力,有助于公司重新梳理渠道价值分配链,延伸产品生命周期,增厚公司业绩,整体来看公司开系列与V系产品将持续发力稳定公司基本盘。

盈利预测及投资建议:根据公司2024年经营目标及2025年规划,同时考虑到江苏省内竞争烈度变大,行业增速放缓,我们维持盈利预测,预计公司2024-2026年营业总收入为124、151、175亿元,同比增长23%、21%、16%;预计公司2024-2026年净利润为39、49、58亿元,同比增长24%、25%、20%;对应EPS为3.11、3.88、4.65元,对应PE分别为16、13、11X。维持“买入”评级。重点推荐。

风险提示:渠道调研样本偏差风险;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险;消费升级不及预期;食品安全问题。

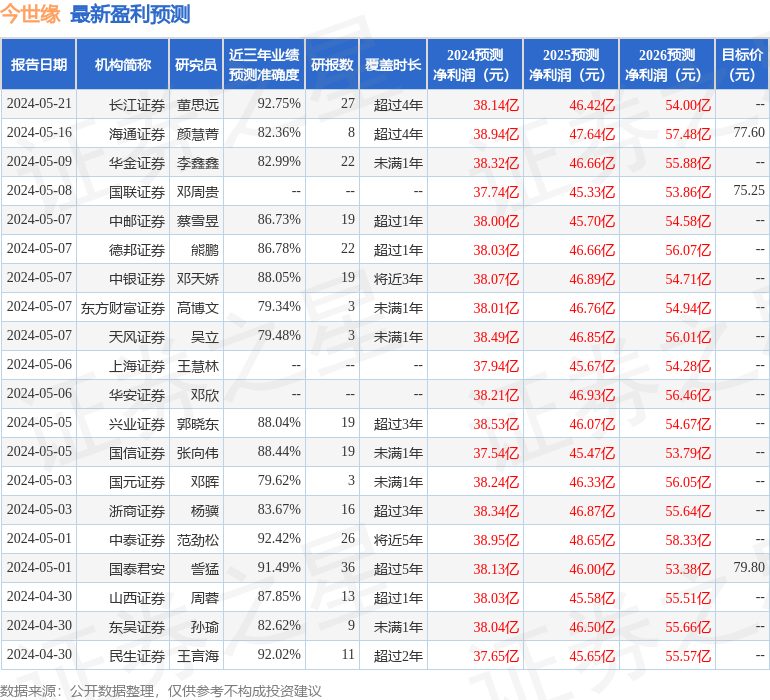

证券之星数据中心根据近三年发布的研报数据计算,长江证券董思远研究员团队对该股研究较为深入,近三年预测准确度均值高达92.75%,其预测2024年度归属净利润为盈利38.14亿,根据现价换算的预测PE为16.3。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级36家,增持评级5家;过去90天内机构目标均价为72.18。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-16

证星研报解读

2026-03-15

证星研报解读

2026-03-15

证星研报解读

2026-03-15

证星研报解读

2026-03-15

证星研报解读

2026-03-15

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13