来源:证星研报解读

2024-05-23 21:01:34

民生证券股份有限公司刘海荣,费晨洪近期对万华化学进行研究并发布了研究报告《深度报告:一年好景君须记,又是橙红橘绿时》,本报告对万华化学给出买入评级,当前股价为89.09元。

万华化学(600309)

公司股价复盘。公司上市23年来持续保持高速增长,营收从2000年的3.45亿元,增长到2023年的1754亿元,CAGR达31.12%,归母净利从2000年的0.50亿元,增长到168.16亿元,CAGR达28.81%。近10年公司股价2次翻倍级别的大幅上涨,两大必要条件是新建产能集中投放+产品价格上涨。从公司核心业务聚氨酯、规模日益扩大的石化业务、以及研发资源大量投入的精细化学品及新材料业务近1-2年的变化情况来看,都有望进入多年持续投入的收获期,公司产业版图正进入又一个“橙红橘绿时”的收获时刻。

石化业务,小院沃土引来活水。公司已运营有75万吨/年PDH,100万吨/年LPG裂解制乙烯两大石化项目,这两大项目是公司一体化战略的产业基础,今年规模更大、技术更先进的蓬莱90万吨PDH石化一体化项目,120万吨乙烯项目将陆续中交投产,将进一步扩大公司上游产业基础。同时,二期乙烯采用了石脑油+乙烷进料,其盈利性有望提升。公司目前已订购了6条VLEC乙烷运输船,后续公司将更加侧重于乙烷原料路线,将打通乙烷原料的供应路线。为公司原料的稳定性和经济性提供强有力的保障。

聚氨酯业务:长期优势进一步巩固。公司福建MDI已完成从40万吨/年到80万吨/年的扩产,即将完成宁波MDI从120万吨/年到180万吨/年的扩产。公司在国内的产能份额将于年提升至68%,在全球的产能份额也将超过35%。公司在MDI业务的长期优势将进一步巩固。近期北美巴斯夫和科思创MDI装置出现故障,扰动市场供应,叠加国内冰箱冷柜需求保持较高速增长,公司MDI的盈利短期盈利能力也较为乐观。在TDI方面公司通过完成对新疆巨力的收购,福建万华的扩产,公司在国内的产能份额也超过了50%,行业格局优化。

新材料及精细化学品:硕果满枝,橙红橘绿。近年来公司在新材料及精细化学品方向投入了大量资源进行研发和产品的应用开发,其中部分重要项目进入到收获期。公司20万吨/年POE项目、4.8万吨/年柠檬醛项目将于今年投产,PC产业链、TPU产业链、PA12产业链等产品通过多年的持续布局,竞争力日益显现。大量自主研发项目进入丰收期。

投资建议:公司是国内化工行业龙头,在聚氨酯、石化、精细化学品、新材料等领域通过持续的技术创新和产业链布局,已经建立了较强的竞争优势。2024年将迎来POE、乙烯二期、蓬莱一期项目投产。我们预计2024-2026年归母净利润为187.98、221.23、261.22亿元,对应PE分别为15x、13x、11x。我们看好公司发展趋势,维持“推荐”评级。

风险提示:1)新项目建设进度不及预期,2)下游需求增速下滑;3)部分产品产能过剩。

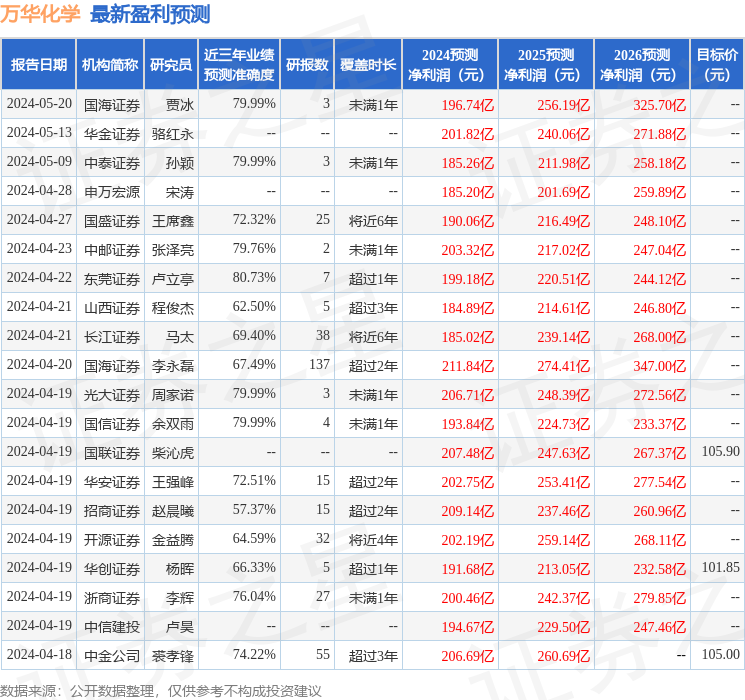

证券之星数据中心根据近三年发布的研报数据计算,东莞证券卢立亭研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利199.18亿,根据现价换算的预测PE为14.05。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级32家,增持评级1家;过去90天内机构目标均价为104.45。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18