来源:证星研报解读

2024-05-10 18:45:19

东兴证券股份有限公司石伟晶近期对分众传媒进行研究并发布了研究报告《2023年报及2024年一季报点评:行业持续复苏,有序扩张电梯电视媒体点位数》,本报告对分众传媒给出买入评级,当前股价为6.62元。

分众传媒(002027)

事件:分众传媒发布2023年报及2024年一季报:2023年公司实现营收119.04亿元(yoy+26.3%),归母净利润48.27亿元(yoy+73.0%);2024年一季度,公司实现营业收入27.30亿元(yoy+6.01%),归母净利润10.40亿元(yoy+10.5%)。

点评:

互联网行业与日用消费品行业持续复苏。2023年,公司实现营收119.04亿元(yoy+26.3%),其中:楼宇媒体实现营收111.19亿元(yoy+25.3%);影院媒体业务实现营收7.69亿元(yoy+43.1%)。2023年公司营收实现较快增长,主要受益于国内经济修复。从客户结构看,2023年日用消费品行业继续是公司楼宇媒体最大广告收入来源,实现收入62.85亿元,同比增长27.2%;互联网行业作为第二大收入来源,实现收入13.72亿元,同比增长31.1%。可以看到,互联网行业与日用消费品行业持续复苏。

24Q1毛利率相比2023年有所下滑,费用结构优化。(1)2023年,公司营业成本41.09亿元,毛利率65.5%,同比提升5.8个百分点;销售费用22.03亿元,销售费率18.5%,同比下降0.4个百分点;管理费用4.43亿元,管理费率3.7%,同比下降3.7个百分点;归母净利润48.27亿元,对应利润率40.6%,同比提升11.0个百分点。(2)2024年一季度,公司营业成本10.46亿元,毛利率61.7%,同比下降3.7个百分点;销售费用4.81亿元,销售费率17.6%,同比下降1.5个百分点;管理费用1.11亿元,管理费率4.1%,同比提升0.01个百分点;归母净利润10.4亿元,对应利润率38.1%,同比提升0.2个百分点。可以看到,公司24Q1毛利率相比2023年有所下滑,销售费率得到进一步优化,管理费率较为稳定。

有序扩张楼宇电梯及影院银幕点位数,扩大行业领先地位。截至2024年3月底,公司电梯电视媒体设备合计约111.6万台,相比2022年底,点位数提升28.6%,其中境外子公司的媒体设备约15.4万台,相比2022年底增加4.7万个;电梯海报媒体设备合计约196.2万个,相比2022年底,点位数提升7.7%;影院媒体签约影院1831家,1.3万个影厅,相比2023年7月底影院媒体签约影院1827家,1.3万个影厅,略有提升。展望未来,公司继续有序加大境内及境外优质资源点位的拓展力度,将扩大公司生活圈媒体的领先优势。

投资建议:公司占据“楼宇电梯”核心线下场景,具有强大品牌引爆能力。预计2024-2026年公司归母净利润分别为52.17亿元,58.42亿元和64.57亿元,对应现有股价PE分别为18X,16X和15X,维持“强烈推荐”评级。

风险提示:广告复苏不及预期;竞争格局变化风险。

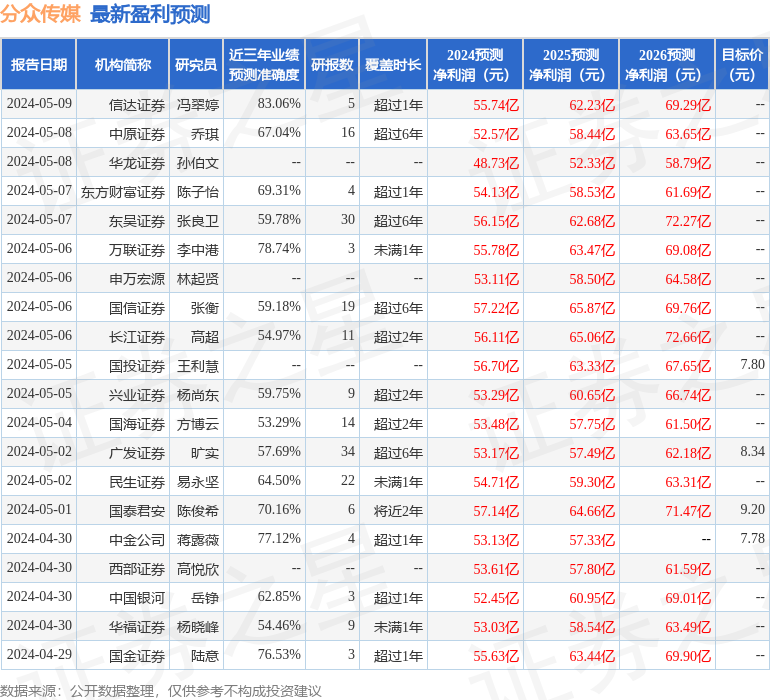

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值高达83.06%,其预测2024年度归属净利润为盈利55.74亿,根据现价换算的预测PE为16.97。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为7.78。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-10

证星研报解读

2026-03-10

证星研报解读

2026-03-10

证星研报解读

2026-03-10

证星研报解读

2026-03-10

证星研报解读

2026-03-10

证券之星资讯

2026-03-10

证券之星资讯

2026-03-10

证券之星资讯

2026-03-10